生命保険と税金について

生命保険と税金

生命保険料を支払った時に、その年の1月1日から12月31日までに支払った保険料に応じて所得から控除して、所得税・住民税を軽減することができるのが、「生命保険料控除」と言います。

生命保険料控除

生命保険料控除は平成23年12月31日以前に締結した契約と平成24年1月1日以降に締結した契約で区分と控除額が変わります。

平成23年12月31日以前は「一般の生命保険料控除」「個人年金保険料控除」だけでしたが、平成24年1月1日以降は「一般の生命保険料控除」「個人年金保険料控除」に加えて「介護医療保険料控除」が追加され計算されます。

| 平成23年以前の契約(旧契約) | ||||

|---|---|---|---|---|

| 一般の生命保険料控除 | 個人年金保険料控除 | 介護医療保険料控除 | 合計控除限度額 | |

| 所得税 | 最高50,000円 | 最高50,000円 | – | 最高100,000円 |

| 住民税 | 最高35,000円 | 最高35,000円 | – | 最高 70,000円 |

| 平成24年以降の契約(新契約) | ||||

| 一般の生命保険料控除 | 個人年金保険料控除 | 介護医療保険料控除 | 合計控除限度額 | |

| 所得税 | 最高40,000円 | 最高40,000円 | 最高40,000円 | 最高120,000円 |

| 住民税 | 最高28,000円 | 最高28,000円 | 最高28,000円 | 最高 70,000円 |

| ※新旧制度が両方ある場合は、所得税12万円、住民税7万円が限度となる | ||||

- 旧契約の場合:一般+個人2つ合わせて所得税最高10万円住民税最高7万円

- 新契約の場合:一般+個人+介護3つ合わせて所得税最高12万円住民税最高7万円

個人年金保険料控除の対象になる保険契約には条件がある

要件を満たしていない場合は、一般の生命保険料控除の対象になります。

- 年金の受取人が契約者または配偶者のどちらかであること

- 年金の受取人が被保険者である

- 保険料の払い込み期間が10年以上ある(一時払いはNG)

- 確定年金・有期年金の場合年金受給開始日の被保険者年齢が60歳以上で受取期間が10年以上である

保険金を受け取った時の税金

死亡保険金を受け取った時の税金

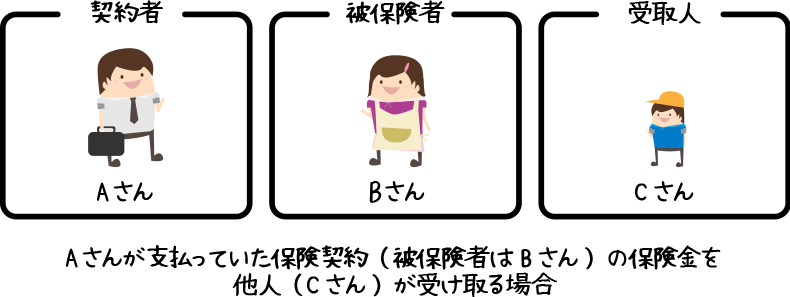

死亡保険金を受け取る場合は、「契約者」・「被保険者」・「受取人」の関係によって課税が変わります。

| 相続税 |  受取人が相続人の場合:非課税限度額=500万円×法定相続人の数 |

|---|---|

| 所得税(一時所得) |  |

| 贈与税 |  |

満期保険金・解約返戻金を受け取った時の税金

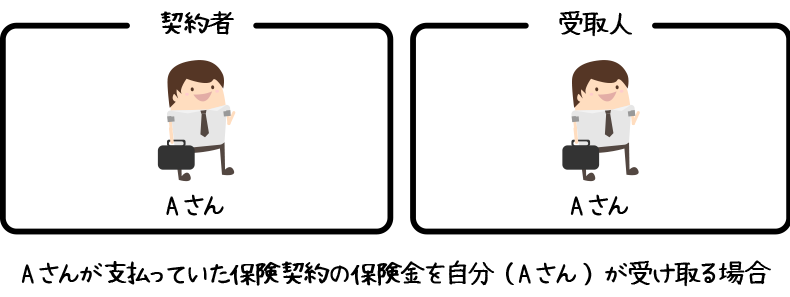

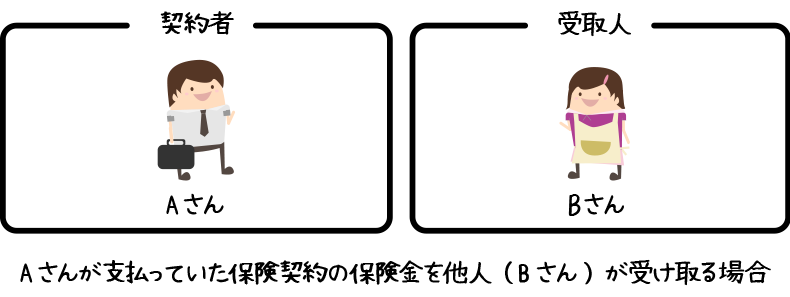

満期保険金を受け取る場合は「契約者」・「受取人」の関係によって課税が変わります。

| 所得税(一時所得) |  |

|---|---|

| 贈与税 |  |

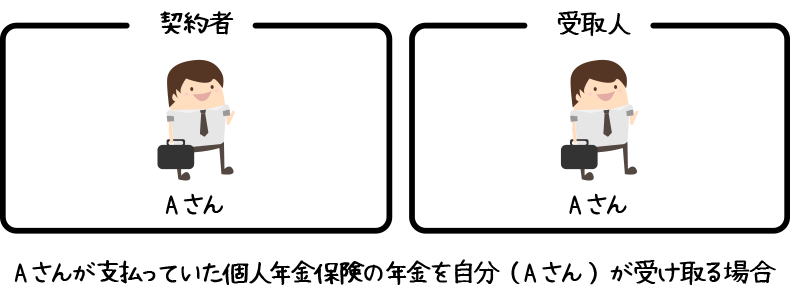

個人年金保険を受け取った時の税金

毎年受け取る年金は、雑所得として所得税・住民税がかかります。

| 所得税(雑所得) |  |

|---|

契約者と受取人が異なる場合は、年金開始時に贈与税もかかります。

| 所得税(雑所得) |  年金受取開始時のみ贈与税 |

|---|

- 死亡保険金

- 契約者A・被保険者A・受取人B=相続税

- 契約者A・被保険者B・受取人A=所得税(一時所得)

- 契約者A・被保険者B・受取人C=贈与税

- 満期保険金・解約返戻金

- 契約者A・受取人A=所得税(一時所得)

- 契約者A・受取人B=贈与税

- 個人年金

- 契約者A・受取人A=所得税(雑所得)

- 契約者A・受取人B=受取開始時贈与税・毎年受取所得税(雑所得)

- 【問題】保険契約者が夫、被保険者が妻、死亡保険金受取人が子である生命保険において、子が受け取った死亡保険金は( )の課税対象となる

所得税・・・

贈与税・・・

相続税・・・ - 【問題】契約者が夫、被保険者が妻、死亡保険金受取人が夫の生命保険契約において、夫が受け取る死亡保険金は( )の課税対象になる。

相続税・・・

贈与税・・・

所得税および住民税・・・

保険金・給付金を受け取った時に非課税になるものもある!

下記の保険金や給付金は、原則非課税となります。

- 入院給付金

- 通勤給付金

- 高度障害保険金

- 手術給付金

- 特定疾病保険金

- リビング・ニーズ特約保険金