贈与税の計算

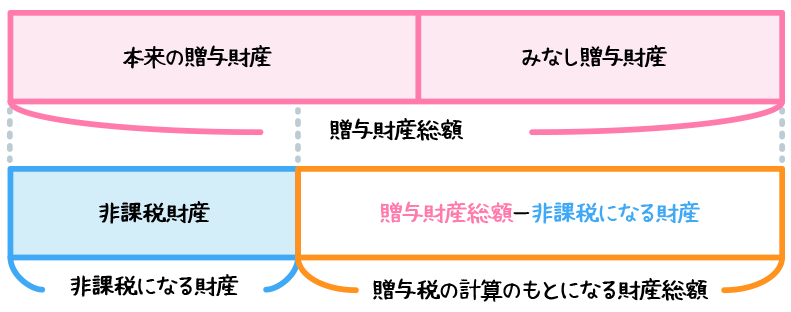

贈与税の課税財産

| 本来の贈与財産 | 贈与によって取得した財産で、金銭で換算できる経済的価値のあるもの |

|---|---|

| みなし贈与財産 | 民法上の贈与契約により取得した贈与財産ではないが贈与を受けたのと同じ効果がある財産

|

- 【問題】個人の間で著しく低い価額の対価で財産の譲渡があった場合、原則として、その対価と財産の時価との差額に相当する金額について、贈与があったものとみなされる。

・・・

非課税財産

- 扶養義務者から受け取った生活費や教育費のうち、通常必要と認められる金額

- 社会通念上必要と認められる祝い金・香典・見舞金など

- 法人から贈与された財産・・・所得税(一時所得・給与所得)の対象

- 相続開始年に被相続人から受け取った贈与財産・・・生前贈与加算の対象になった贈与財産

贈与税の計算

贈与税は、受贈者ごとに1月1日から12月31日までの1年間(暦年)に贈与された財産の合計額に対して課税されます。

贈与税の基礎控除と計算

- 贈与税の基礎控除=110万円

- 贈与税額=(課税価格ー基礎控除税額110万円)×税率

贈与税の税率

贈与税の税額計算は速算表を用いて計算しますが、試験では問題文に掲載されますので覚える必要はありません。

ただ、贈与税の速算表は基礎控除後の課税価格で判断するので、まずは上記の基礎控除をしてから税額計算を行いましょう。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

- 一般贈与財産550万円を取得した場合

- 基礎控除後の課税価格:550万円−110万円=440万円

贈与税額:440万円×30%ー65万円=67万円

また、直系尊属からの贈与により財産を取得をした受贈者(受贈年の1月1日において20歳以上)は特例税率を適用することができます。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

- 特例贈与財産550万円を取得した場合

- 基礎控除後の課税価格:550万円ー110万円=440万円

贈与税額:440万円×20%ー30万円=58万円

- 一般贈与財産100万円と特例贈与財産400万円を取得した場合

- 課税価格:100万円+400万円=500万円

基礎控除後の課税価格:500万円ー110万円=390万円

贈与税額の計算

①まずは全てを一般税率で計算:390万円×20%ー25万円=53万円

②つぎに全てを特例税率で計算:390万円×15%ー10万円=48万5千円

③①と②をそれぞれの課税価額の割合で按分し合計をだす

一般贈与部分・・・53万円×100万円/500万円=10万6千円

特例贈与・・・・・48万5千円×400万円/500万円=38万8千円

贈与税額:10万6千円+38万8千円=49万4千円

- 【問題】暦年課税による贈与税は、受贈者ごとではなく、贈与者ごとに1年間に贈与した財産の価額を合計し、そこから非課税財産を控除して課税価格を算出する。

・・・

暦年課税による贈与税は、贈与者ごとではなく、受贈者ごとに計算されます - 【問題】暦年課税における贈与税の計算において、1暦年間に複数人から贈与を受けた場合、それぞれの贈与者からの贈与財産の価額ごとに基礎控除額を控除して、贈与税額を算出する。

・・・ - 【問題】法人から個人へと財産が贈与された場合、その財産の価額が、受贈者である個人の贈与税の課税価格に算入される。

・・・

法人から個人への贈与は、雇用関係があれば「給与所得」、雇用関係がなければ「一時所得」として所得税が課せられます - 【問題】個人が贈与税の課税対象となる財産の贈与を受けた場合、暦年課税では、贈与税の配偶者控除の適用を受けなければ、その年中に受けた財産の価格の合計額が〇〇万円まで、贈与税は課されない。

110・・・

150・・・

200・・・ - 贈与により財産を取得した個人が、財産取得時において日本国内に住所を有している場合、その取得した財産が日本国内にあれば贈与税の課税対象となるが、取得した財産が国外にあれば贈与税の課税対象とはならない。

・・・