その他の資産の評価

その他の資産の評価

不動産以外の資産の評価はそれぞれの評価方法で計算します。

金融資産の評価

| 普通預金など | 課税時期の預入残高 |

|---|---|

| 定期預金など | 課税時期の預入残高+(既経過利子ー源泉徴収税額) |

| 利付債(上場) | 課税時期の最終価格+(既経過利子ー源泉徴収税額) |

| MMFなど | 1口あたり基準価格×口数+(未収分配金ー源泉徴収税額)ー解約手数料 |

生命保険契約と定期金に関する権利の評価

生命保険契約に関する権利・・・保険事故が発生していない保険契約

定期金に関する権利・・・個人年金などのような年金を受け取る権利

| 生命保険契約に関する権利 | 相続開始時の解約返戻金相当額 |

|---|---|

| 定期金に関する権利 | 給付事由が発生している場合は下記のいずれかの多い金額 ・解約返戻金相当額 ・定期金の代わりに一時金の給付を受けられる場合は一時金相当額 ・予定利率等をもとに算出した金額 給付事由が発生していない場合は解約返戻金相当額 |

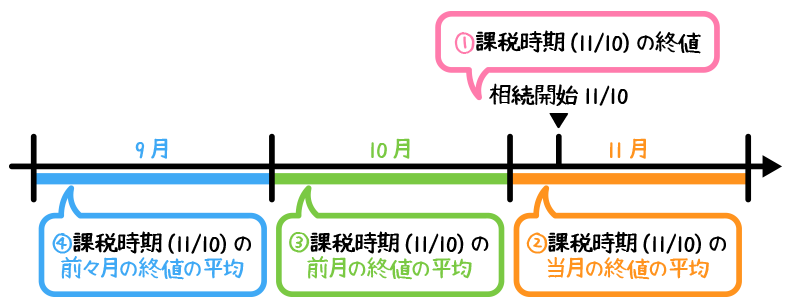

上場株式の評価

上場株式は以下の❶〜❹のうちもっとも低い価格で評価します。

- 課税時期の終値

- 課税時期の属する月の毎日の終値の平均額

- 課税時期の属する月の前月の毎日の終値の平均額

- 課税時期の属する月の前々月の毎日の終値の平均額

-

取引相場のない株式の評価

非上場の株式など取引相場のない株式は、株式の取得者や会社の規模によって評価が変わります。

- 同族株主等が取得した株式・・・「原則的評価方式」で計算

- 同族株主等以外の株主が取得した株式・・・「特例的評価方式」で計算

| 評価方式 | 評価額の算定方法 | |

|---|---|---|

| 原則的評価方式 | 純資産価額方式 | 純資産額を相続税評価額(時価)で評価し、それを発行済株式数で割ることで、1株あたりの評価額を算定 |

| 類似業種比準方式 | 上場している類似業種企業の株価をもとに、配当・利益・純資産の3つの要素を加味して評価額を算定 | |

| 併用方式 | 上記の2つの方式の加重平均により評価 | |

| 特例的評価方式 | 配当還元方式 | 直近2年間の配当実績値をもとに評価額を算定 |

その他ゴルフ会員権や動産などの評価

- ゴルフ会員権・・・通常の取引価格×70%

- 動産など・・・原則として売買実例価額(時価)

- 【問題】取引相場のない株式の相続税評価において、類似業種比準方式における比準要素には、「1株当たりの配当金額」「1株当たりの利益金額」「1株当たりの純資産価額」がある。

・・・ - 【問題】上場株式の相続税評価額は、原則として、その株式が上場されている金融商品取引所の公表する課税時期の最終価格によって評価した価額と、その課税時期の属する月以前2カ月間の毎日の最終価格の平均額のうちいずれか高い価額となる。

・・・

最も低い金額です - 【問題】相続財産の評価において、相続開始時に保険事故が発生していない生命保険契約に関する権利の価額は、原則として、〇〇の額によって評価する。

解約返戻金・・・

既払込保険料相当額・・・

死亡保険金・・・ - 【問題】取引相場のない株式の相続税評価において、同族株主以外の株主等が取得した株式については、特例的評価方式である〇〇により評価することができる。

配当還元方式・・・

類似業種比準方式・・・

純資産価額方式・・・ - 【問題】取引相場のない株式の評価における原則的評価方式には、①、②および①、②の併用方式がある。

①純資産価額方式 ②類似業種比準方式・・・

①純資産価額方式 ②配当還元方式・・・

①類似業種比準方式 ②配当還元方式・・・ - 【問題】平成23年12月14日に死亡したAさんが所有していた上場株式Bの1株当たりの相続税評価額は、下記の〈資料〉によれば、〇〇である。

資料:上場株式Bの価格(全て平成23年のもの) 10月の最終価格の月平均 1,500円 11月の最終価格の月平均 1,550円 12月の最終価格の月平均 1,600円 12月14日の最終価格 1,550円 1,500円・・・

1,550円・・・

1,600円・・・