住宅取得のプランニング

住宅を購入するときに必要な自己資金って・・・?

住宅ローンの融資限度額は基本、物件の80%以下とされるので、頭金を20%は準備が必要です。

4000万の物件なら、最低800万ですね。

それ以外に登記費用やら税金やら引っ越し費用など諸々が大体10%かかると考えると。う〜む。

4000万の物件なら、最低1200万ですか…。

住宅を取得するための資金を準備する方法

住宅を購入するのに必要になる資金を準備する方法としては、「財形住宅貯蓄」があリます。

「財形」は事業主を通じて積み立てを行う制度なので主に会社員の方が利用していると思います。

事業主が制度を導入していないとか、個人事業主だと利用できないのです。

- 財形住宅貯蓄

対象・・・・・・・申込時の年齢が55歳未満の勤労者

積立期間・・・5年以上 - 利子の非課税分は元本合計550万まで

財形貯蓄制度について詳しく知りたい方はこちらをどうぞ。

財形住宅貯蓄|財形貯蓄制度|貯蓄・融資のご案内|勤労者財産形成事業本部

マイホーム取得に利子等非課税の大きな味方、財形住宅貯蓄をご案内いたします。…

住宅ローン

貯蓄だけで住宅を購入するのは、なかなか難しいですね。そんな時は住宅ローンです。

ローンなので金利があります。

金利の種類

| 固定金利型 | 変動金利型 | 固定金利選択型 | |

|---|---|---|---|

| 内容 | 最初から最後まで同じ金利が適用される | 市場の金利の変動に伴って金利が変動する | 返済期間のはじめのうちは固定金利で、固定金利期間が終了すると固定か変動かを選べる |

| point | 借入時に低金利だった場合市場金利が高くなってもそのままだがその逆もありうる | 金利は半年ごとに(返済額は5年ごと)見直される | 固定金利の期間が長いと固定金利期間の金利が高くなる |

|

|

|

- 【問題】固定金利選択型の住宅ローンでは他の条件が同一であれば、固定期間が長期のものほど、当初に適用される金利水準は低くなる傾向がある

・・・

・・・高くなる - 【問題】民間の金融機関が取り扱う変動金利型の住宅ローンでは、一般に、借入金利は半年ごとに、返済額は5年ごとに見直される。

・・・

住宅ローン控除

タックスプランニングで出てきますが、住宅ローンには税額控除があります。

- 床面積・・・50㎡以上 床面積の1/2以上が自己の住居

- 金融機関からの借入・・・返済期間が10年以上のローン

- 住宅を取得した日から6ヵ月以内に居住している

- 控除を受ける年の合計所得金額が3000万円以下

住宅ローンの返済方法

返済方法には2種類あります。

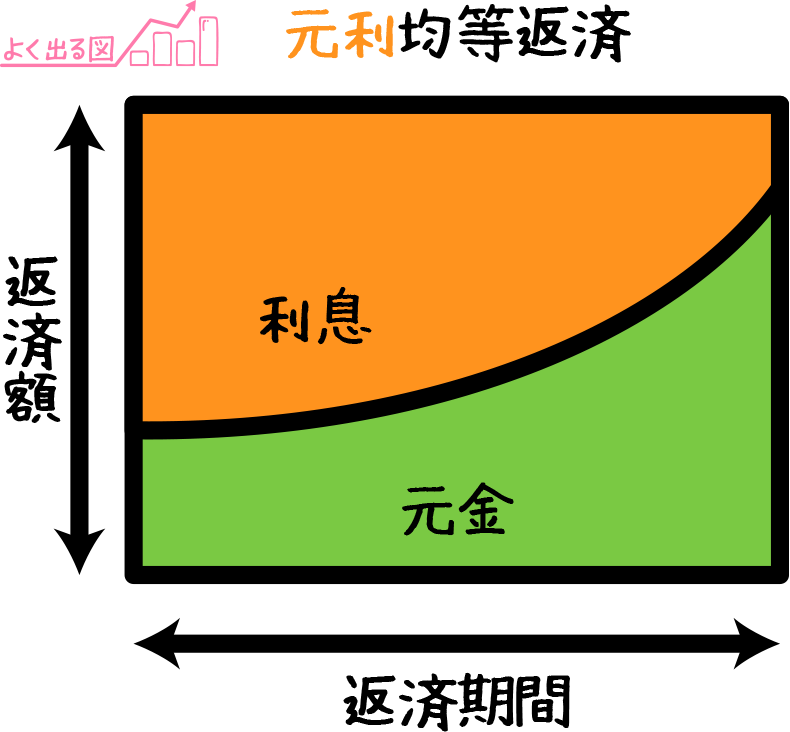

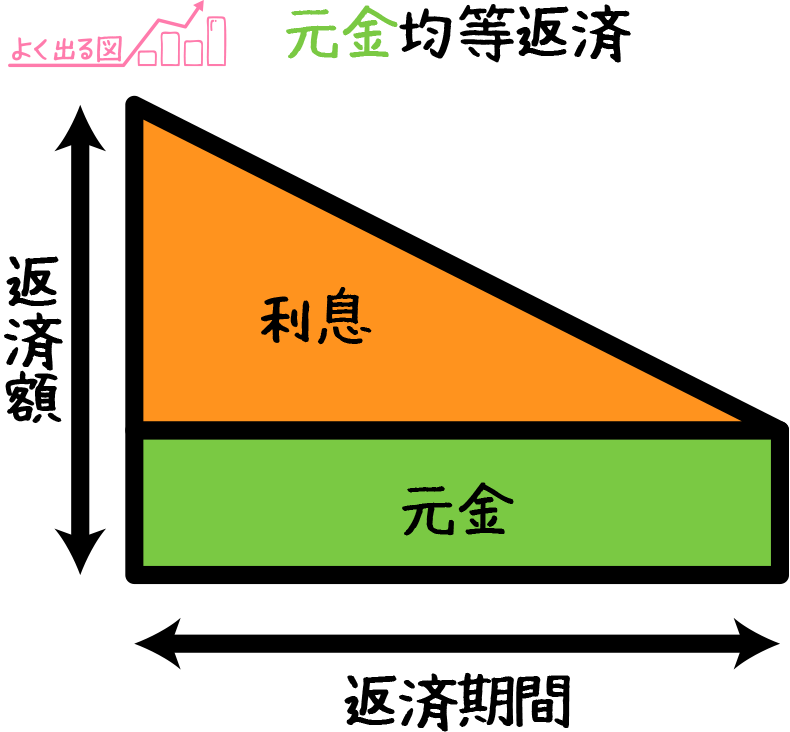

| 元利均等返済 | 元金均等返済 |

|---|---|

| 元金と利息を合わせた返済額が毎回一定になる方法 | 元金の返済額は一定。利息は元金残高によって計算される方法 |

| 利息と元金の割合が返済期間に応じて変わっていく | 当初の返済額は多いが後半になるにしたがって毎回の返済額が減っていく |

|

|

- 【問題】元利均等返済と元金均等返済では条件が同じであれば総返済額は元金均等返済の方が大きくなる

・・・

・・・条件が同じなら総返済額が多くなるのは元利均等返済です

主な住宅ローン

主な住宅ローンにはCMでもおなじみの「フラット35」や「財形住宅融資」などがあります。

| 財形住宅融資 | |

|---|---|

| 融資機関 | 独立行政法人勤労者退職金共済機構など |

| 要件 | 満70歳未満の勤労者 財形貯蓄を1年以上継続し残高が50万以上ある |

| 融資限度額 | 財形住宅貯蓄の合計残高の10倍以内、最高4000万円で購入価格の90%以内 |

| 金利タイプ | 5年ごとに見直しの固定金利 |

| 団体信用生命保険 | 保険料は別途必要 |

| その他 | 保証料が不要 |

| フラット35 | |

| 融資機関 | 住宅金融支援機構(金融機関にて取扱) |

| 要件 | 満70歳未満(親子リレー返済の場合は70歳以上でもOK) 購入価格が1億円以下である ※2019年10月1日以後の借入申込分から 借入対象となる住宅の建設費・購入価額の上限はなし |

| 融資限度額 | 100万〜8000万円以下で建設費・購入価格以内 |

| 金利タイプ | 最長35年の全期間固定金利 |

| 団体信用生命保険 | 金利に保険料を含む |

| その他 | 保証料が不要。繰上げ返済手数料不要 |

団体信用生命保険

団体信用生命保険は、住宅ローン返済中に債務者(支払いをしている人)が死亡したり高度障害などになった場合、保険会社がその時点の住宅ローン残高を保険金として支払う契約の保険です。

住宅ローンにつけておくと、万が一の時でも遺族は残りのローンを払う必要がなくなりますね。

- 【問題】フラット35の融資対象は1億円以下の新築住宅の建設・購入資金であり中古住宅は対象にならない

・・・

・・・一定の条件を満たせば中古住宅も対象になります - 【問題】フラット35の融資限度額は最高1億円である

・・・

・・・融資限度額は8000万円以下で購入価格以内です。 - 【問題】フラット35の借入金利は取り扱い期間が独自に定めているため、利用する金融機関によって異なる場合がある

・・・ - 【問題】フラット35の融資金利は、借入申込時の金利ではなく、融資実行時の金利が適用される

・・・

住宅ローンの見直し

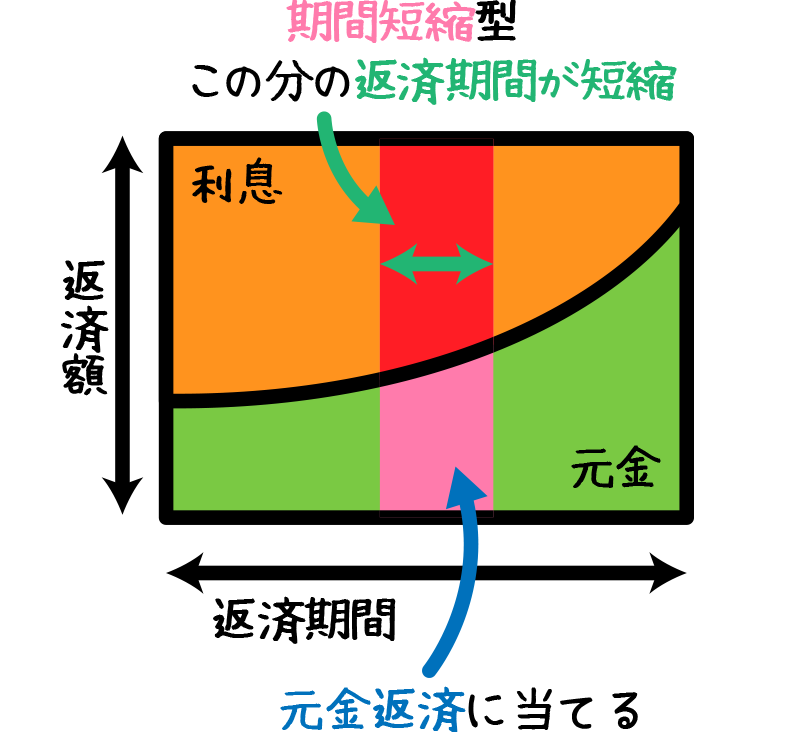

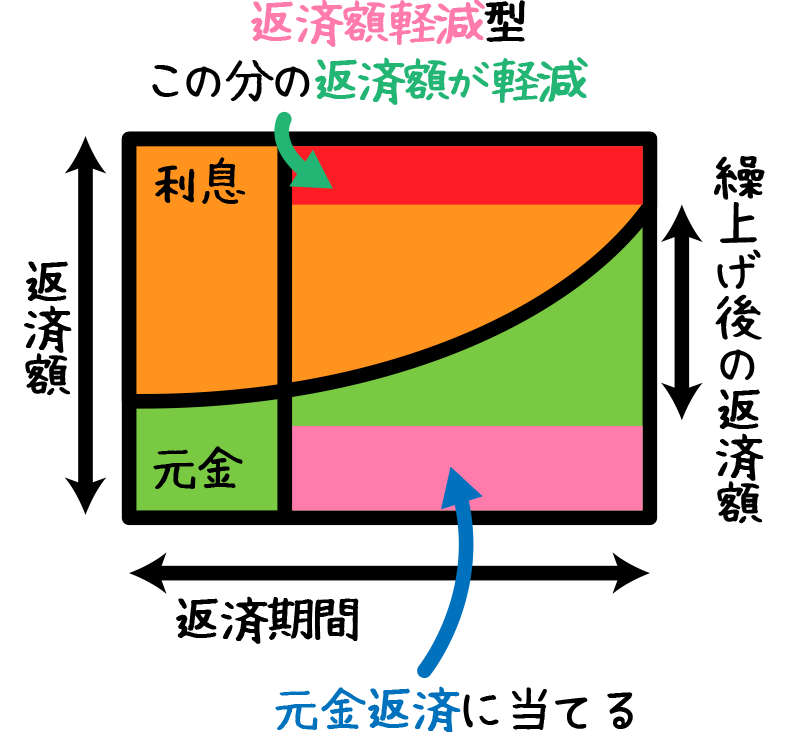

住宅ローンの見直し、いわゆる「繰上げ返済」「借換え」です。

繰上げ返済

繰上げ返済は通常の返済に加えてローンの元金部分の一部を返済することを言います。

これには期間を短くするものと返済額を減らすものがあります。

| 期間短縮型 | 返済額軽減型 |

|---|---|

| 毎回の返済額は変えず返済期間を短くする | 毎回の返済額を減らし返済期間は変えない |

|

|

| 返済額軽減型に比べて期間短縮型の方が利息の軽減効果が大きい | |

- フラット35の繰上げ返済は手数料不要返済額は100万円から(インターネットだと10万円から返済可能)

借換え

金利の高いローンを一括して返済し、金利の低いローンに換えることを「借換え」と言います。

金利の高いローンから低いローンに換えるので利息軽減にはなりますが、新規ローンを組むのと同じなので、手数料や諸経費を考慮して行いましょう。

- 財形住宅融資などの公的ローンへの借換えはできません。

- 【問題】住宅ローンの借換えにフラット35は利用できない

・・・

・・・利用できる(ただし耐震性等に優れた住宅に金利が優遇されるフラット35Sは利用できない) - 【問題】期間短縮型の繰上げ返済を行なった場合毎回の返済額が減るが返済期間は変わらない

・・・

・・・期間短縮型は毎回の返済額は変わらず期間を短くするものです