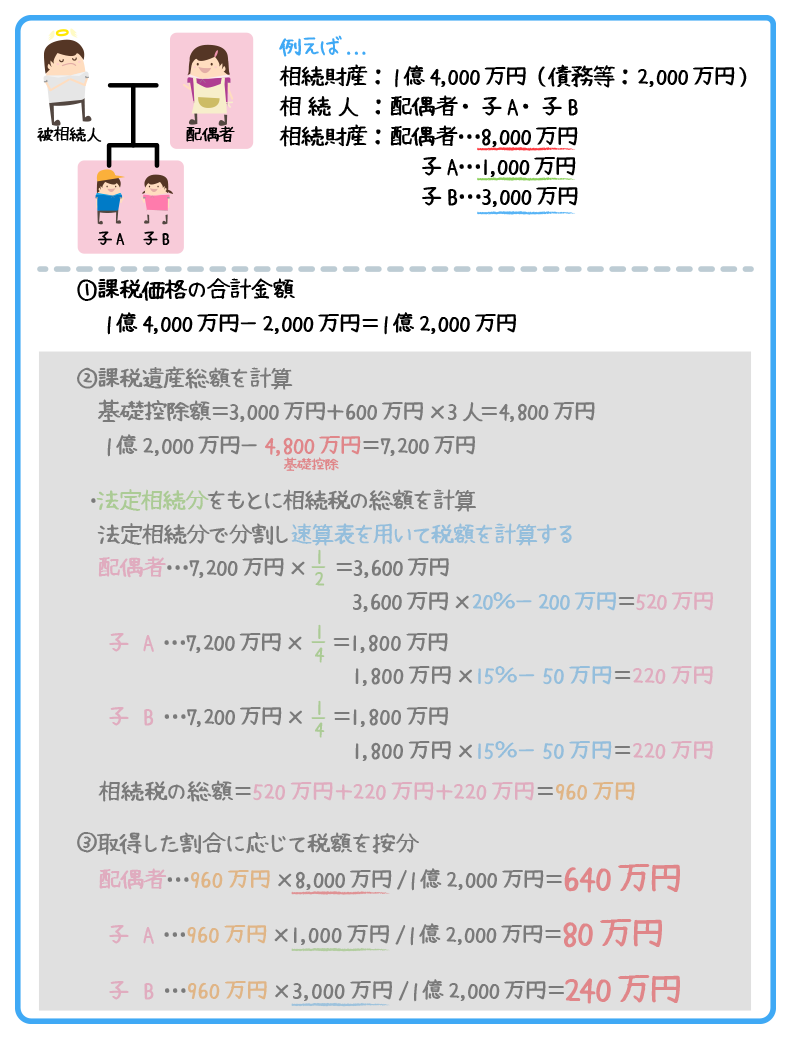

各人の課税価格を計算する

- 各人の課税価格を計算する

実際に相続した資産・負債を各人ごとに計算して課税価格を計算 - 相続税の総額を計算する

❶の各人の課税価格を合計して基礎控除等を反映し、課税遺産総額を計算

課税遺産総額を法定相続分で按分したものに税率をかけて各人の税額を出し、それを合計したものが相続税の総額となる - 各人の納付税額を計算する

❷の相続税の総額を実際に分割した割合で按分し各人の相続税がくを算出

各人に当てはまる税額控除・加算等を行って各人の税額を計算

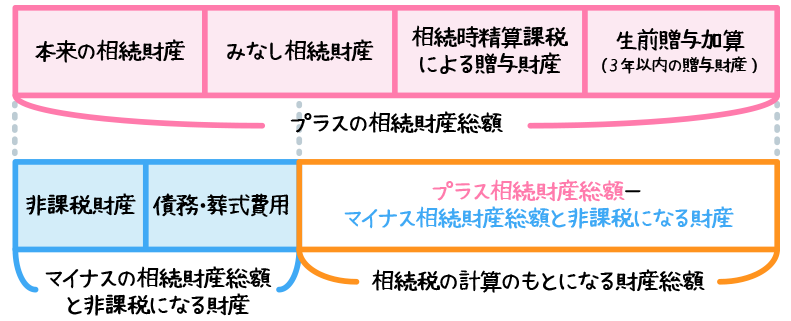

相続税の課税財産

まずは被相続人から相続した財産を集計し、そこから「非課税の財産」「控除できる金額」を差し引いて課税価格(相続税がかかる相続財産の価格)を計算します。

| 本来の相続財産 | 被相続人が死亡時に所有していた金銭に換算できるすべての財産 |

|---|---|

| みなし相続財産 | 被相続人が死亡時に所有していた財産ではないが、被相続人の死亡を原因に相続人が取得する財産で実質的に相続財産と同じ効果があるもの

|

| 相続時精算課税による贈与財産 | 相続時精算課税制度の適用を受けて贈与された財産(相続時に全て合算)

|

| 生前贈与財産 相続開始前3年以内に被相続人から贈与を受けた財産 |

相続や遺贈により財産を取得した者が、相続開始前3年以内に被相続人から贈与を受けていた場合、その贈与財産は相続財産に加算される その贈与財産に贈与税が課せられていた場合は相続税額から控除する 相続財産に加算される価額は贈与時の評価額 |

- 【問題】生命保険契約において、契約者(=保険料負担者)および被保険者がAさん、死亡保険金受取人がAさんの配偶者Bさんである場合、Aさんの死亡によりBさんが受け取る死亡保険金は、相続税の課税対象となる。

・・・ - 【問題】相続または遺贈により財産を取得した者が、その相続開始前〇〇以内に被相続人から贈与を受けた財産がある場合、原則として、その財産の価額を相続税の課税価格に加算する。

3年・・・

5年・・・

10年・・・ - 【問題】死因贈与によって相続人が取得した財産は,贈与税の課税対象となり,相続税は課されない。

・・・

非課税財産

次の財産は、非課税財産として課税の対象になりません。

- 生命保険金・死亡保険金

相続税の課税対象となる契約に限る- 非課税限度額=500万円×法定相続人の数

各人の非課税金額の計算は

非課税限度額×その相続人が受け取った死亡保険金等/全相続人が受け取った死亡保険金等

相続を放棄した人は相続人ではないため相続を放棄した人が受け取った死亡保険金等については非課税の適用はない - 弔慰金

- 業務上の死亡・・・非課税限度額=死亡時の給与×36カ月分

- 業務外の死亡・・・非課税限度額=死亡時の給与×6カ月分

- その他の非課税財産

墓地・墓石・祭具・仏壇・仏具など

相続税における法定相続人の数

相続税の計算には民法上の法定相続人の数とは異なる扱いがされます。

民法上の法定相続人の数は養子の人数制限はありませんが、相続税上の法定相続人の数は制限があります。

これは、相続税の基礎控除を増やすために養子を増やしたり、意図的に相続の放棄をすることで法定相続人の数を操作したりすることができないようにするためです。

相続税の計算の「法定相続人の数」という場合は以下を思い出してください。

- 相続の放棄があった場合・・・放棄がなかったものとして法定相続人の数に参入する

- 養子がいる場合(法定相続人の数に算入できる養子の数)

被相続人に実子がいる場合・・・・養子は1人まで

被相続人に実子がいない場合・・・養子は2人まで

- 【問題】相続税の計算において、相続人が受け取った退職手当金等の非課税限度額を計算する際の法定相続人の数は、相続人のうち相続の放棄をした者がいる場合であっても、その放棄がなかったものとしたときの相続人の数とされる。

・・・ - 【問題】相続税の計算において、相続人が受け取った死亡保険金の非課税限度額は、「①×法定相続人の数」の算式により算出するが、相続人のうち相続の放棄をした者がいる場合、当該法定相続人の数は、相続を放棄した者を②人数とされる。

①500万円 ②含む・・・

①500万円 ②含まない・・・

①600万円 ②含む・・・ - 【問題】相続税における遺産に係る基礎控除額の計算上、被相続人に1人の実子と3人の養子がいる場合、「法定相続人の数」に被相続人の養子を〇〇。

1人まで含めることができる・・・

2人まで含めることができる・・・

含めることはできない・・・

債務控除

被相続人の債務などは、相続財産(プラスの資産)から債務控除することができます。

債務控除の対象

| 控除対象 | 控除対象外 | |

|---|---|---|

| 債務 | 借入金 未払いの医療費 未払いの所得税・住民税・固定資産税など |

生前に購入した墓地・墓石・仏壇・仏具などの未払金など |

| 葬式費用 | 通夜・告別式・火葬・納骨費用など | 香典返礼費用・法要費用・遺体解剖費用など |

- 【問題】相続税の課税価格の計算上、相続人が負担した葬式の際の香典返戻費用は、相続財産の価額から控除することができる。

・・・ - 【問題】相続税を計算するときは、被相続人が残した債務(被相続人が死亡した時にあった債務で確実と認められるもの)を遺産総額から差し引くことができるが、〇〇については、差し引くことができない。

銀行等からの借入金・・・

墓地購入の未払代金・・・

被相続人の所得税の未納分・・・ - 【問題】相続税の課税価格の計算上、初七日や法事などのためにかかった費用は、相続財産の価額から控除することができる葬式費用に含まれない。

・・・

こんな記事もいかがでしょう?

相続税に関する知識

-

相続税とは

相続税とは相続や遺贈によって財産を取得したときにかかる税金を...

-

各人の課税価格を計算する

各人の課税価格を計算する実際に相続した資産・負債を各人ごとに...

-

相続税の総額を計算する

各人の課税価格を計算する実際に相続した資産・負債を各人ごとに...

-

各人の算出税額の計算

各人の課税価格を計算する実際に相続した資産・負債を各人ごとに...

-

相続税の申告と納付

相続税の申告と納付相続税の申告について相続税の申告相続税・・...

Category

PR