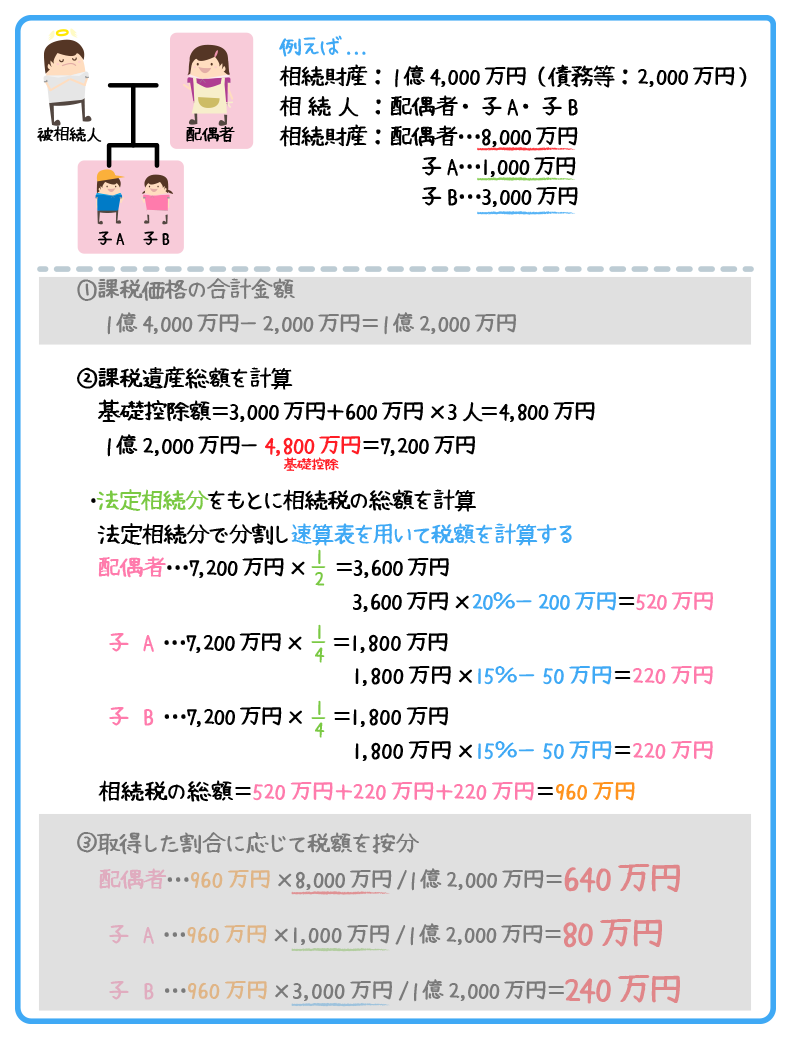

相続税の総額を計算する

- 各人の課税価格を計算する

実際に相続した資産・負債を各人ごとに計算して課税価格を計算 - 相続税の総額を計算する

❶の各人の課税価格を合計して基礎控除等を反映し、課税遺産総額を計算

課税遺産総額を法定相続分で按分したものに税率をかけて各人の税額を出し、それを合計したものが相続税の総額となる - 各人の納付税額を計算する

❷の相続税の総額を実際に分割した割合で按分し各人の相続税がくを算出

各人に当てはまる税額控除・加算等を行って各人の税額を計算

遺産にかかる基礎控除

各人の課税価格の合計から、遺産にかかる基礎控除額を差し引いて、課税遺産総額を算出します。

- 基礎控除額=3,000万円+600万円×法定相続人の数

税率

基礎控除額を控除した後、課税遺産総額を法定相続分で取得したと仮定して、各人の仮の相続税額を計算します

その際の税額は速算表を用いて計算します。が、試験では問題文に掲載されますので覚える必要はありません。

| 決定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

- 【問題】平成29年中に開始した相続において、相続人が被相続人の配偶者と子2人の計3人である場合、相続税の計算における遺産に係る基礎控除額は、8,000万円である。

・・・

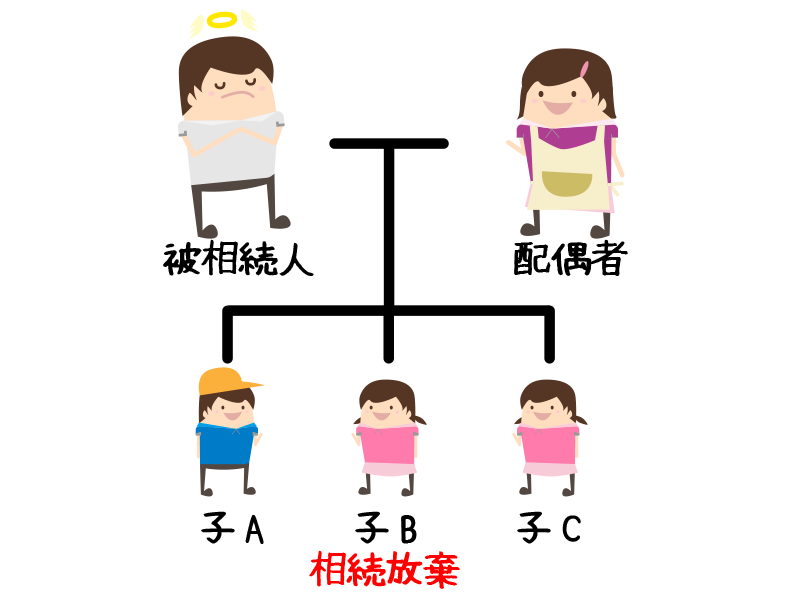

3,000万円+(600万円×3)=4,800万円 - 【問題】下記の〈親族関係図〉において、Aさんの相続における相続税額の計算上、遺産に係る基礎控除額は〇〇である。なお、子Bは相続の放棄をするものとする。

4,800万円・・・

5,400万円・・・

8,000万円・・・

二男が相続を放棄してるが、遺産に係る基礎控除額を求める際の法定相続人の数は、子Bを加えた4名として計算

3,000万円×(600万円×4)=5,400万円 - 【問題】平成28年中に開始する相続において、相続税における遺産に係る基礎控除額は、「3,000万円+600万円×法定相続人の数」の算式により算出される。

・・・

こんな記事もいかがでしょう?

相続税に関する知識

-

相続税とは

相続税とは相続や遺贈によって財産を取得したときにかかる税金を...

-

各人の課税価格を計算する

各人の課税価格を計算する実際に相続した資産・負債を各人ごとに...

-

相続税の総額を計算する

各人の課税価格を計算する実際に相続した資産・負債を各人ごとに...

-

各人の算出税額の計算

各人の課税価格を計算する実際に相続した資産・負債を各人ごとに...

-

相続税の申告と納付

相続税の申告と納付相続税の申告について相続税の申告相続税・・...

Category

PR