相続税の申告と納付

相続税の申告と納付

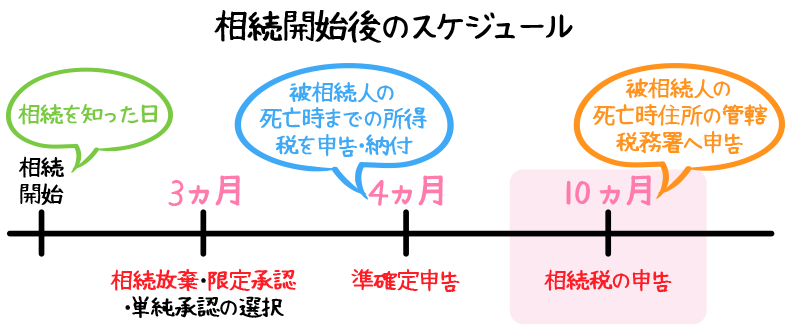

相続税の申告について

- 相続税の申告

- 相続税・・・・申告納税方式

- 相続財産が基礎控除以下の場合は申告不要

- 各種特例や税額軽減などを受ける場合は納付する相続税額が0円でも申告が必要

「小規模宅地等の評価減」「配偶者の税額軽減の特例」など - 提出期限・・・相続の開始があったことを知った日の翌日から10ヵ月以内に提出

期間内に分割協議が決定しない場合は法定相続分で相続があったとみなし申告。その後修正申告等を行う - 提出先・・・・被相続人の死亡時住所地の所轄税務署長

相続税の納付について

相続税は、申告期限は相続の開始があったことを知った日の翌日から10ヵ月以内に原則として金銭で一括納付しますが、相続によって土地を取得したが手元には十分な現金がないなどの場合に備えて、「延納」や「物納」という方法があります。

相続税の延納

相続税の全部または一部を分割納付[原則5年間(最長20年)]をする方法を延納といいます。

- 延納の要件・・・

- 金銭での一括納付が困難

- 納付すべき相続税額が10万円を超えている

- 申告の期限までに延納申請書を提出している

- 担保を提供する

延納税額が100万円以下かつ延納期限が3年以下の場合は担保不要

相続税の物納

延納によっても金銭納付が困難な場合に、相続財産そのもので相続税を納付することを物納といいます。

- 物納の要件・・・

- 延納によっても金銭納付が困難

- 申告の期限までに物納申請書を提出している

- 国内にある相続財産に限る

物納に充てることができる順位

| 第1順位 | 国債・地方債・不動産・船舶 社債・株式・証券投資信託の受益証券のうちの上場されているもの |

|---|---|

| 第2順位 | 社債・株式・証券投資信託の受益証券のうち非上場もの |

| 第3順位 | 動産 |

物納財産の価額は原則して相続税評価額となります。

物納に充てられない財産

・抵当権の目的になっている不動産

・差し押さえされている不動産

・境界が明確でない土地

・譲渡制限株式

など

- 原則として延納から物納への変更はできない

ただし、申告期限から10年以内の場合で、延納での納付が困難になった場合は延納から物納に変更可

相続税の取得費加算

相続によって取得した財産を一定期間内に譲渡した場合、相続税額のうち一定の金額を譲渡資産の取得費に加算することができます。

- 相続税の取得費加算を受けるための要件

- 相続や遺贈によって財産を取得している

- その財産を取得した人に相続税が課せられている

- 相続開始のあった日の翌日から相続税の申告期限の翌日以降3年を経過する日までにその財産を譲渡している

- 【問題】相続税は、相続税の申告書の提出期限までに金銭により一時に納付することが原則であるが、所定の要件を満たせば、延納による納付方法も認められる。

・・・ - 【問題】抵当権の目的となっている不動産は、相続税の物納に充てることができない。

・・・

こんな記事もいかがでしょう?

相続税に関する知識

-

相続税とは

相続税とは相続や遺贈によって財産を取得したときにかかる税金を...

-

各人の課税価格を計算する

各人の課税価格を計算する実際に相続した資産・負債を各人ごとに...

-

相続税の総額を計算する

各人の課税価格を計算する実際に相続した資産・負債を各人ごとに...

-

各人の算出税額の計算

各人の課税価格を計算する実際に相続した資産・負債を各人ごとに...

-

相続税の申告と納付

相続税の申告と納付相続税の申告について相続税の申告相続税・・...

Category

PR