老齢年金

老齢年金

基本的に第1号被保険者は「老齢基礎年金」、第2号、第3号被保険者は「老齢基礎年金」と「老齢厚生年金」が支給されます。

老齢基礎年金

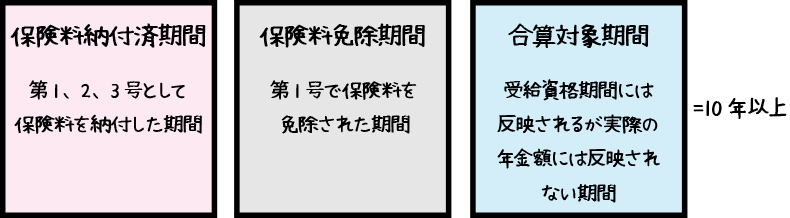

老齢基礎年金は「受給資格期間」が10年以上の人が65歳になると支給されます。

受給資格期間

合算対象期間(カラ期間)って?

現在は、年金は強制加入ですが、昔は任意加入だったことがありました。

任意加入の時に加入しなかった場合のその期間のことを合算対象期間と言います。

老齢基礎年金の年金額

老齢基礎年金の年金額は改定があるので、日本年金機構のサイトにて確認できます。

免除期間などがある人はこの金額よりも少なくなります。

- 満額の老齢基礎年金×(保険料納付月数+免除月数×免除の種類に応じた割合)÷480月(40年)=年金額

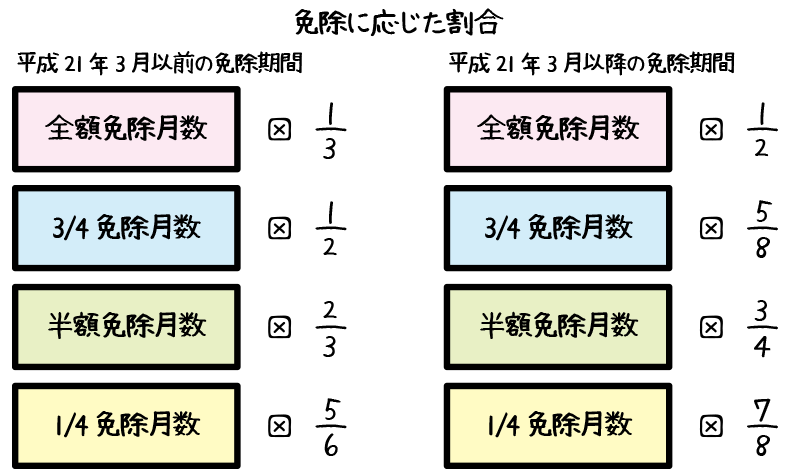

免除期間の年額への反映について

計算の中の「免除の種類に応じた割合」はこのようになっています。う〜んややこしい。

合算対象期間(カラ期間)・学生納付特例期間・納付猶予期間は年金額の計算には反映されません。

- Aさんの保険料納付済期間は38年、学生納付特例期間(追納なし)2年であった場合、Aさんが65歳から受取れる年金額の計算式は?

- 保険料納付済期間38年・・・38年×12ヵ月=456月

学生納付特例期間(追納なし)2年・・・年金額に反映されないので

満額の老齢基礎年金×456月/480月

きんざいの保険顧客資産相談業務を受ける人は年金額の試算の仕方をきちんと覚えたほうが良いようです。

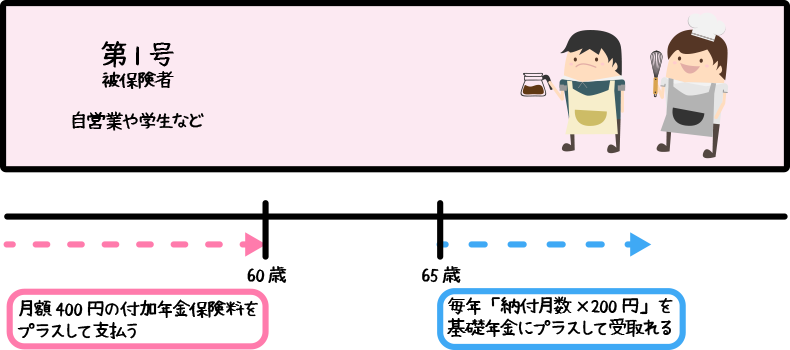

付加年金

国民年金(基礎年金)でも付加年金について書きましたが、毎月保険料400円で毎年「200円×払った月数」分上乗せで受け取れるものです。

- Aさんの保険納付済期間は34年、付加年金の納付期間が15年であった場合、Aさんが65歳から受取れる年金額の計算式は?

- ①老齢基礎年金=満額の老齢基礎年金×408月/480月 ②付加年金=200円×180月 ①+②の合計が受取れる年金額

34年は34年×12ヵ月で月に直して408月、15年は15年×12ヵ月で180月にするのを忘れないように。

付加年金てどのぐらいお得なの?

上の問題を例にすると、

実際に支払った付加年金の納付額は400円×180月で72,000円。

付加年金分として増える年金額は、1年間で200円×180月で36,000円なので、2年間でもとが取れる計算です。

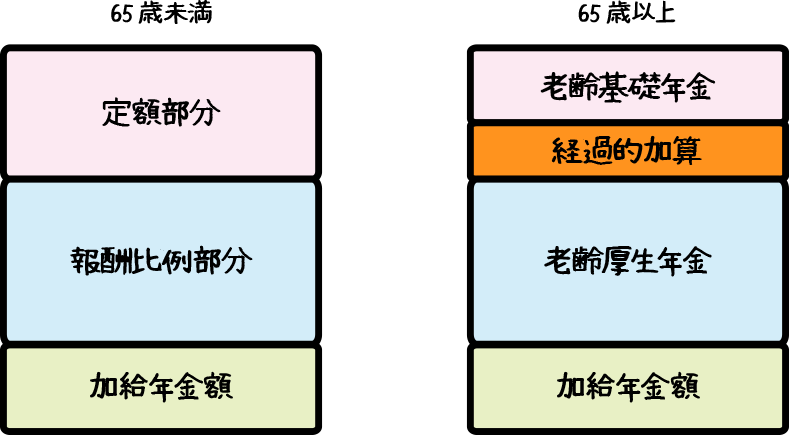

老齢厚生年金

老齢厚生年金には「特別支給の老齢厚生年金」と「老齢厚生年金」があります。

受給資格

| 特別支給の老齢厚生年金 | 老齢厚生年金 | |

|---|---|---|

| 受給開始年齢 | 60歳〜64歳 | 65歳〜 |

| 受給資格 | 老齢基礎年金の受給資格を満たしている (受給資格期間が10年以上ある) |

|

| 厚生年金の加入期間が1年以上 | 厚生年金の加入期間が1ヵ月以上 | |

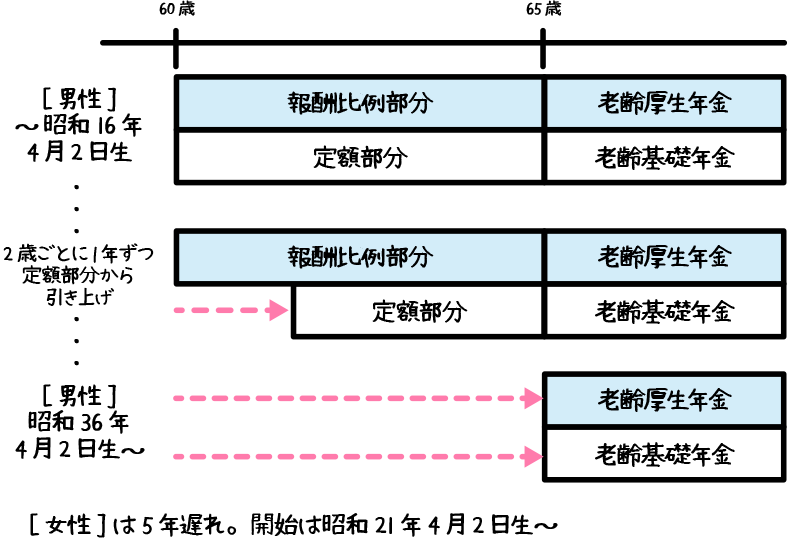

特別支給の老齢厚生年金は、平成12年の法律改正によって年金の支給開始年齢が60歳から65歳に引き上げられたことで当面の混乱を避けるためにできたものです。

本来65歳から支給するはずの老齢厚生年金を65歳より前から支給します。

なので、生年月日によって段階的に引き上げられます。

- 基本:生年月日が2歳ごとに1年ずつ引き上げ

- 男性:

引き上げ開始(昭和16年4月2日生まれ)[60歳から支給]

引き上げ完了(昭和36年4月2日生まれ)[65歳から支給] - 女性:男性より5年遅れで引き上げ

- 【問題】特別支給の老齢厚生年金(報酬比例部分)は、原則として何年の4月2日以降に生まれた男性には支給されないか?

昭和31年

昭和33年

昭和36年

年金額

特別支給の老齢厚生年金

特別支給の老齢厚生年金の年金額は「定額部分」と「報酬比例部分」を合算したものになります。

- 「定額部分」定額単価×生年月日ごとの乗率(1.000〜1.875)×加入月数

年金額が厚生年金保険の加入期間に基づいて計算される部分で「生年月日による単価×加入月数×物価スライド率」で計算 - 「報酬比例部分」

平均標準報酬月額×生年月日ごとの乗率(7.125〜9.500)/1000×平成15年3月以前の加入月数

+

平均標準報酬月額×生年月日ごとの乗率(7.125〜9.500)/1000×平成15年4月以後の加入月数

年金額が厚生年金保険加入期間中の報酬及び加入期間に基づいて計算される部分で65歳から支給される老齢厚生年金は、報酬比例部分と同様に計算

加給年金

厚生年金加入期間が20年以上の人に65歳未満の配偶者。18歳経過後の最初の年度末の前の子または、1級・2級の障害状態にある20歳未満の子がいる場合、支給される年金を言います。

配偶者が65歳に到達すると、支給が停止してその代わりに配偶者の生年月日に応じた金額が配偶者の老齢年金に加算されます。これが振替加算と言います。

経過的加算

定額部分と厚生年金加入期間に基づく老齢基礎年金との差額

65歳になると、定額部分が老齢基礎年金に、報酬比例部分が老齢厚生年金に切り替わります。

しかし、当面の間、定額部分の方が老齢基礎年金よりも大きくなるため、その減少分を経過的加算として補われます。

- 【問題】老齢厚生年金のの受給資格は厚生年金保険の被保険者期間を1年以上を有するものが65歳以上であることと老齢基礎年金の受給資格期間を満たしていることである。

・・・

・・・①厚生年金保険の被保険者期間が1ヵ月以上ある

②65歳以上

③老齢基礎年金の受給資格期間を満たしている - 【問題】老齢厚生年金に加給年金額が加算されるためには、受給権者に厚生年金保険の被保険者期間が原則として何年以上なければならないか

10年

20年

25年

在宅老齢年金

60歳以降も厚生年金の適用事業所で働く場合の老齢厚生年金を「在職老齢年金」と言います。

60歳以降に会社から受け取る給与の金額に応じて老齢年金の額が減額もしくは停止されます。

- 60歳〜64歳

基本月額+総報酬月額相当額が28万円以下→全額支給

基本月額+総報酬月額相当額が28万円超え→減額調整 - 65歳以降

基本月額+総報酬月額相当額が46万円以下→全額支給

基本月額+総報酬月額相当額が46万円超え→超えた額×1/2の額を減額

- 【問題】65歳未満の厚生年金保険の被保険者に支給される老齢年金(在職老齢年金)は、基本月額と総報酬月額相当額の合計がいくら以下になると、全額支給となるか?

28万円

38万円

48万円

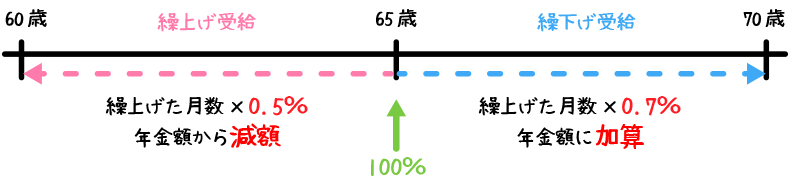

老齢年金の繰上げ・繰下げ

- 繰上げ受給・・・65歳よりも早く年金をもらい始めること

最大30%減額(70%〜99.5%) - 繰下げ受給・・・65歳よりも遅く年金をもらい始めること

最大42%増額(108%〜142%)

- 【問題】老齢基礎年金を繰下げて受給する場合、繰上げによる加算額を算出歳の増額率は、最大30%である

・・・

・・・繰下げ受給の年金額は繰下げ1ヵ月あたり0.7%増額するので、最大は70歳から受給する5年繰下げとなり、0.7%×12ヵ月×5年=42%

こんな記事もいかがでしょう?

公的年金

-

公的年金

公的年金制度とは?年金には「公的年金」と「私的年金」がありま...

-

国民年金(基礎年金)と厚生年金

国民年金(基礎年金)国民年金(基礎年金)は、国内に居住する2...

-

公的年金の給付について

公的年金の給付について公的年金の給付には「老齢年金」「障害年...

-

老齢年金

老齢年金基本的に第1号被保険者は「老齢基礎年金」、第2号、第...

-

障害年金

障害年金病気やケガで障害を持った場合一定の要件を満たしていれ...

-

遺族年金

遺族年金年金加入者・年金受給者が死亡した時に死亡者と生計維持...

-

公的年金にかかる税金について

公的年金にかかる税金について年金や年金基金などの公的年金等の...

Category

PR