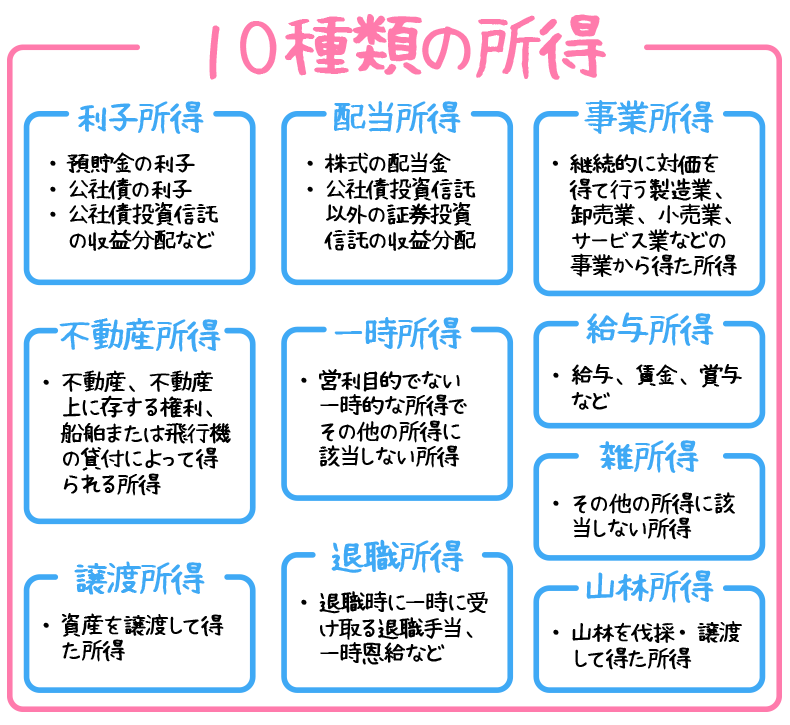

10種類の所得[利子所得・配当所得・事業所得・不動産所得・譲渡所得]

- 10種類の所得の計算:得た所得を「10種類」に分類し必要経費を差し引いて所得を計算

- ①損益通算:一定の所得の赤字をその他の所得の黒字と差し引き

- ②前年からの赤字を繰越控除:一定の場合損益通算しても引ききれない損失は、翌年以降3年間に渡り繰り越せる

- 所得を合算:総合課税と分離課税の所得に分ける

- 所得控除を差し引く:担税力やその年の支出状況などによって税額を調整する

- 税率を適用:総合課税される総所得金額には超過累進税率を、分離課税される所得にはそれぞれの税率を適用

- 税額控除を差し引く:算出された税額から税額控除を差し引く

10種類の所得[利子所得・配当所得・事業所得・不動産所得・譲渡所得]

所得の種類は10種類に区分することができます。

ここでは、[利子所得・配当所得・事業所得・不動産所得・譲渡所得]についてまとめます。

[給与所得・一時所得・退職所得・山林所得・雑所得]についてはこちらをご覧ください。

FP3級試験にでる!所得税の10種類。給与所得・一時所得・退職所得・山林所得・雑所得 | 独学合格!FP3級

10種類の所得 所得の種類は10種類に区分することができます。ここでは後半の5種類を解説します。…

まずは関係する用語をまとめます。

| 源泉分離課税 | 所得を支払う者がその所得の支払時に所得税を源泉徴収し納税が完結する |

|---|---|

| 総合課税 | 確定申告でそのほかの所得と合算して課税する |

| 申告分離課税 | 確定申告時に分離して課税 |

| 申告不要 | 源泉徴収で課税完了 |

| 復興特別所得税 | 平成25年から平成49年までの書く年分の基準所得税額の2.1%を所得税と合わせて申告・納付する |

利子所得

預貯金の利子、公社債の利子、公社債投資信託の収益分配などは利子所得です。

| 計算方法 | 利子所得=収入金額(受け取った金額) | |

|---|---|---|

| 課税方法 | 預貯金の利子 | 利子所得の受け取り時に、源泉徴収される。 税率[20.315%(所得税15%・復興特別所得税0.315%・住民税5%)] |

| 公社債等の利子・収益分配 | 申告分離課税税率[20.315%(所得税15%・復興特別所得税0.315%・住民税5%)]または申告不要を選択 | |

- 【問題】国内において支払いを受ける預貯金の利子は、原則として、国税(復興特別所得税を含む)と地方税を合わせて①の税率により②とされる。

①15.315% ②申告分離課税・・・

①20.315% ②源泉分離課税・・・

①20.315% ②申告分離課税・・・

配当所得

株式の配当金、公社債投資信託以外の証券投資信託の収益分配などは配当所得です。

| 計算方法 | 収入金額ー株式などを取得するための負債利子 | |

|---|---|---|

| 課税方法 | 配当所得の受け取り時に、源泉徴収される。 税率[20.315%(所得税15%・復興特別所得税0.315%・住民税5%)] 上場株式等の配当所得は、源泉徴収後以下より選択 |

|

| 総合課税 | 配当控除:受けられる 損益通算:できない |

|

| 申告分離課税 | 配当控除:受けられない 損益通算:できる *上場株式等の譲渡損失と損益通算が可能 |

|

| 申告不要 | 配当控除:受けられない 損益通算:できない |

|

| 上場株式等以外の配当所得 | 配当所得を受け取り時に、源泉徴収される。 税率[20.42%(所得税20%・復興特別所得税0.42%)] |

|

事業所得

農業や漁業、製造業、卸売業、小売業、サービス業など事業から得た所得は事業所得です。

| 計算方法 | 事業所得=総収入金額ー必要経費 |

|---|---|

| 課税方法 | ほかの所得と合算する総合課税 |

- 総収入金額・・・実際の現金収入ではなくその年に確定した金額(未収額も含む)

- 必要経費・・・・売上原価、製造原価、給与・賃金、地代・家賃、減価償却費、業務や事業用資産に対して払う税金など

必要経費にならないもの:生計を一にする親族に支払う給与・賃金・借入金の利子など

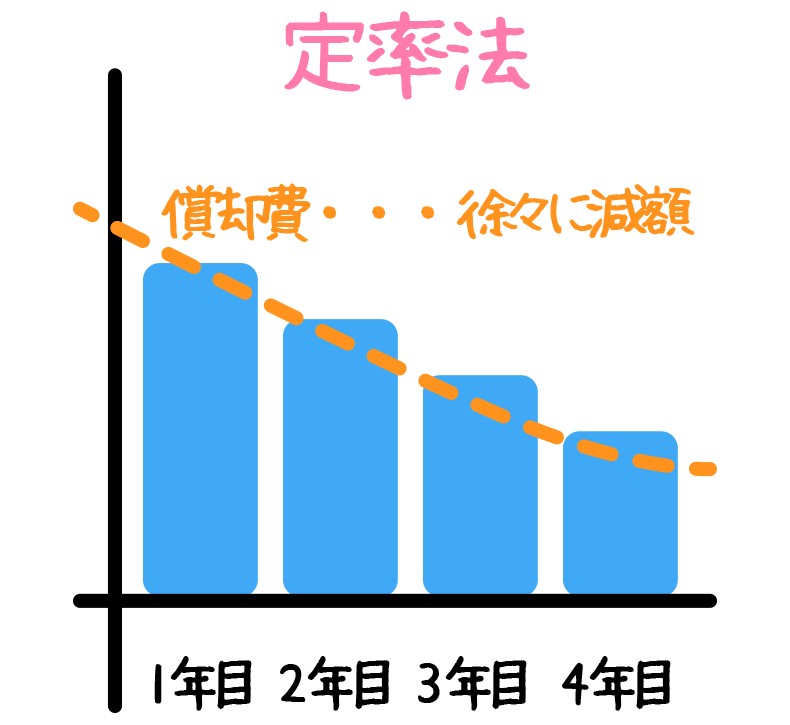

減価償却について

長期間使用する固定資産は使用年が経つごとに価値が減少します。

資産の減少する分を見積もって必要経費として計上することを減価償却といいます。

- 届け出がない場合は定額法を選択

- 建物・平成28年4月1日以降取得の建物附属設備及び構築物は定額法を選択

| 定額法 | |

|---|---|

| 毎年均等の額を償却費とする方法 |  |

| 取得価格×定額法の減価償却率×使用月数÷12ヶ月 耐用年数によって償却率が決まっています |

|

| 定率法 | |

| 毎年一定の割合で減額する方法 |  |

- 少額減価償却資産・・・

取得価額が10万円未満or使用可能期間1年未満の資産は、取得した年に一括で必要経費に算入 - 一括償却資産・・・

取得価額10万円以上20万円未満の資産は一定の要件のもと3年間にわたり3分の1ずつ必要経費に算入

- 【問題】所得税において平成30年中に取得した建物に係る減価償却の方法は〇〇である

定額法・・・

定率法・・・

定額法と定率法の選択・・・

不動産所得

不動産、不動産の上に存する権利、船舶または航空機の貸付によって得られる所得は不動産所得です。

| 計算方法 | 不動産所得=総収入金額ー必要経費 |

|---|---|

| 課税方法 | ほかの所得と合算する総合課税 |

- 必要経費・・・・

賃貸している土地建物の固定資産税、修繕費、火災保険料

土地建物を取得するための借入金の利子、減価償却費

地代、家賃、立退料など

必要経費にならないもの:所得税、住民税、業務に関係ない固定資産税・自動車税・不動産取得税

- 【問題】不動産所得の金額の計算において、敷金や保証金などのうち賃借人に返還を要しない部分については、総収入金額に算入される。

・・・ - 【問題】所得税において、賃貸マンションの貸付が事業的規模で行われていたとしても、この貸付による所得は、不動産所得となる。

・・・ - 【問題】個人が賃貸アパートの敷地および建物を売却したことにより生じた所得は不動産所得となる。

・・・

土地や建物の売却により生じた所得は譲渡所得です。

土地を貸しているのだから不動産所得?

駐車場経営は不動産所得?事業所得?

駐車場経営で得た所得は、運営形態や事業規模によって、不動産所得か事業所得、あるいは、雑所得に区分されます。

自動車へのキズや盗難といった行為に対する責任を経営者が負うケースは、事業所得、または、雑所得になりますし、

駐車場として借主に自動車を停めるスペースを提供しているだけなら不動産所得になります。

この辺りを詳しく解説しているのかこちらのページです。

駐車場経営に必要な税金の知識「月極駐車場」と「コインパーキング」では計算方法が違います | マネーの達人

サラリーマンの不動産投資はアパートやマンションなどの賃貸経営だけではありません。 駐車場経営という選択肢もあります。 賃貸経営と比べて駐車場経営は「ローリスクローリターン」と言われています。 ローリスク : リフォーム代・・・…

譲渡所得

資産を譲渡したことによって得られる所得は譲渡所得です。

譲渡所得は3つの区分に分けられ、所得金額の計算方法・課税方法が変わります。

| 土地・建物・株式等以外の譲渡 | ||

|---|---|---|

| ゴルフ会員権や書画・骨董など | ||

| 計算方法 | 所有期間が5年以内 [総合短期譲渡所得] |

総収入金額ー(取得費+譲渡費用)ー特別控除額* |

| 所有期間が5年超 [総合長期譲渡所得] |

総収入金額ー(取得費+譲渡費用)ー特別控除額* | |

| *特別控除額:短期と長期を合計して最高50万円 同じ年に短期と長期の両方がある場合は、先に短期譲渡所得から控除します。 |

||

| 課税方法 | [総合短期譲渡所得] | 所得金額をそのままほかの所得と合算する総合課税 |

| [総合長期譲渡所得] | 所得金額の1/2をほかの所得と合算する総合課税 | |

| 土地・建物等の譲渡 | ||

| 計算方法 | 譲渡した年の1月1日時点の所有期間が5年以内 [分離短期譲渡所得] |

総収入金額ー(取得費+譲渡費用) |

| 譲渡した年の1月1日時点の所有期間が5年超 [分離長期譲渡所得] |

総収入金額ー(取得費+譲渡費用) | |

| 課税方法 | [分離短期譲渡所得] | 申告分離税 税率[39.63%(所得税30%・復興特別所得税0.63%・住民税9%)] |

| [分離長期譲渡所得] | 申告分離税 税率[20.315%(所得税15%・復興特別所得税0.315%・住民税5%)] |

|

| 株式等の譲渡 | ||

| 計算方法 | [株式等に係る譲渡所得] | 総収入金額ー(取得費+譲渡費用+負債の利子) |

| 負債の利子:借入金によって購入した株式等を譲渡した場合、借入金にかかる利子を総収入金額から控除できます。 | ||

| 課税方法 | 申告分離税 税率[20.315%(所得税15%・復興特別所得税0.315%・住民税5%)] |

|

- 取得費・・・購入代金+資産を取得するためにかかった付随費用(購入時の仲介手数料、登記免許税、印紙代など)

取得費が不明な場合:収入金額の5%を取得費とします。[概算取得費] - 譲渡費用・・・資産を譲渡するために直接かかった費用(譲渡時の仲介手数料、取り壊し費用、印紙代など)

- 非課税になるもの・・・

生活用動産(家具、通勤用の自動車、衣服など)の譲渡による所得

国または地方公共団体に対して財産を寄付した場合などの所得

- 【問題】所得税において、土地・建物の譲渡に係る譲渡所得の金額は、分離課税の対象となる。

・・・ - 【問題】所得税において、自己の生活用の家具や衣服(骨董や美術工芸品には該当しない)を譲渡したことによる所得は、非課税所得となる。

・・・ - 【問題】個人が所有していた土地を譲渡をした場合の譲渡所得の金額計算において、収入金額から控除する取得費は、概算取得費として、譲渡収入金額の〇〇に相当する額とすることができる。

5%・・・

10%・・・

15%・・・ - 【問題】土地・建物等の譲渡に係る所得については①における所有期間が②を超えるものは長期譲渡所得に区分され、②以下のものは短期譲渡所得に区分される。

①譲渡契約の締結日 ②3年・・・

①譲渡した日の属する年の1月1日 ②5年・・・

①譲渡した日の属する年の1月1日 ②10年・・・

こんな記事もいかがでしょう?

所得税の計算

-

10種類の所得[利子所得・配当所得・事業所得・不動産所得・譲渡所得]

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

10種類の所得[給与所得・一時所得・退職所得・山林所得・雑所得]

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

課税標準と課税標準の計算の流れ

課税標準って?課税標準は税金の課税対象となる所得の合計のこと...

-

損益通算

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

所得控除(人的控除)

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

所得控除(物的控除)

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

税額控除

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

Category

PR