税額控除

- 10種類の所得の計算:得た所得を「10種類」に分類し必要経費を差し引いて所得を計算

- ①損益通算:一定の所得の赤字をその他の所得の黒字と差し引き

- ②前年からの赤字を繰越控除:一定の場合損益通算しても引ききれない損失は、翌年以降3年間に渡り繰り越せる

- 所得を合算:総合課税と分離課税の所得に分ける

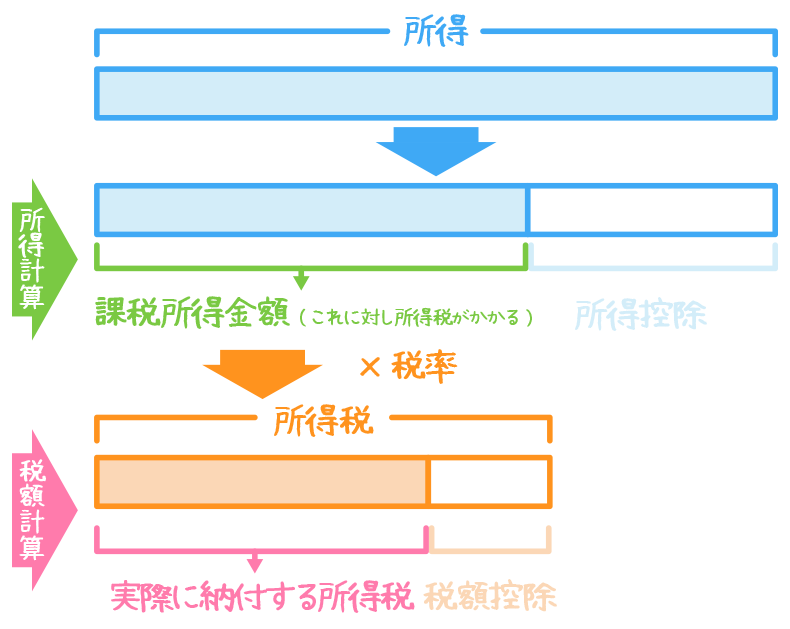

- 所得控除を差し引く:担税力やその年の支出状況などによって税額を調整する

- 税率を適用:総合課税される総所得金額には超過累進税率を、分離課税される所得にはそれぞれの税率を適用

- 税額控除を差し引く:算出された税額から税額控除を差し引く

税額の計算

所得控除後の所得に対して総合課税される総所得金額には超過累進税率を、分離課税される所得にはそれぞれの税率を適用します。

総合課税される所得と分離課税される所得

課税標準と課税標準の計算の流れで表に示したように、所得は10種類に分けられそのうち、総合課税されるものと分離課税されるものに分かれます。

総合課税される所得

| 利子所得 | 配当所得 | 事業所得 | 不動産所得 | |

| 給与所得 | 一時所得 | 雑所得 | 譲渡所得 のうちの▶︎ |

総合短期譲渡所得 |

| 総合長期譲渡所得 | ||||

総合課税される所得から所得控除額を差し引いた金額[課税総所得金額]に、超過累進税率を適用します。

| 課税所得金額 | 税額 |

|---|---|

| 195万円以下 | 課税所得金額×5% |

| 195万円超330万円以下 | 課税所得金額×10%-97500円 |

| 330万円超695万円以下 | 課税所得金額×20%-427500円 |

| 695万円超900万円以下 | 課税所得金額×23%-636000円 |

| 900万円超1,800万円以下 | 課税所得金額×33%-1536000円 |

| 1,800万円超4,000万円以下 | 課税所得金額×40%-2796000円 |

| 4,000万円超 | 課税所得金額×45%-4796000円 |

実際の速算表は下記を参照してください。

分離課税される所得

| 退職所得 | 譲渡所得のうちの▼ | 山林所得 | ||

| 分離短期譲渡所得 | 分離長期譲渡所得 | 株式等に係る譲渡所得 | ||

課税退職所得金額に対する税額

上記の「所得税の速算表」を使用して計算します。

課税短期譲渡所得金額と課税長期譲渡所得金額に対する税額

課税短期譲渡所得・・・税率[30.63%(所得税30%・復興特別所得税0.63%・住民税9%)]

課税長期譲渡所得・・・税率[20.315%(所得税15%・復興特別所得税0.315%・住民税5%)]

株式等に係る課税譲渡所得等の金額に対する税額

税率[20.315%(所得税15%・復興特別所得税0.315%・住民税5%)]

課税山林所得金額に対する税額

FP3級の試験では、ほとんどでてきませんので、簡単に。

「5分5乗方式」(課税山林所得金額×1/5×上記の「所得税の速算表」)×5というもので計算します。

詳しくは国税庁のサイトをご確認ください。

- 【問題】所得税では、超過累進税率が採用されており、課税所得金額が多くなるに従って税率が高くなる。

・・・ - 【問題】課税所得金額が250万円である者の所得税額(復興特別所得税額を含まない)は、下記資料を使用して〇〇となる

〈資料〉 課税される所得金額 税率 控除額 195万円超330万円以下 10% 97,500円 97,500円・・・

152,500円・・・

240,250円・・・

250万円×10%ー97,500円=152,500円

税額控除って?

上記の税額の計算ででた所得税額から、税額控除額を差し引いて申告税額を計算します。

- 所得控除・・・税額を計算する前の所得(利益)から引くもの

- 所得税額・・・所得(利益)から所得控除を差し引いた金額(課税所得金額)に税率をかけて計算

- 税額控除・・・課税所得金額に税率をかけて計算した税額(所得税額)から直接差し引く控除

税額控除には何がある?

FP3級の試験で出てくる税額控除には主に「住宅借入金等特別控除(住宅ローン控除)」「三世代同居改修工事にかかる特例」「配当控除」などがあります。

その他の税額控除についてはこちらがわかりやすいです。

税額控除とは、計算で出た所得税額より、直接一定の金額をマイナスできるものです。所得税額から直接控除できるため、節税効果が高くなります。ここでは各種税額控除の主なものをその内容とともに紹介します。…

住宅借入金等特別控除(住宅ローン控除)

住宅ローンを利用して住宅を取得したり、増改築した場合に、税額控除を受けることができます。

| 居住年(平成26年1月〜平成33年12月) | 住宅ローンの年末残高限度額 | 控除率 | 控除期間 |

|---|---|---|---|

| 一般住宅 | 4,000万円 | 1% | 10年間* |

| 認定住宅 | 5,000万円 |

*ただし、消費税率10%が適用される住宅の取得等をして、令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合には、控除期間が13年間となる

※11年目~13年目は、以下のア)イ)のうちいずれか少ない方の金額が控除限度額となる

ア)年末残高等(上限4,000万円)×1%

イ)(住宅取得等対価の額-消費税額〔上限4,000万円〕)×2%÷3

なお、住宅の取得等が特定取得以外の場合の控除限度額は20万円となります。

住宅借入金等特別控除(住宅ローン控除)の要件は以下です。

- 住宅の要件・・・

- 床面積が50㎡以上

- 床面積の1/2以上が自己の居住用であること

- 増改築の場合、工事費用100万円超、総額の1/2以上が居住用の増改築の費用であること

- 中古住宅の場合、取得日以前20年(耐火建物は25年)以内に建築されている、または一定の耐震基準を満たしている

- 控除を受ける年の合計所得金額が3,000万円以下の場合

- 住宅ローンの返済期限が10年以上であること

- 取得日から6ヵ月以内に入居し、控除を受ける年の12月31日まで引き続き居住していること

- 控除を受ける場合は、確定申告が必要

給与所得者の場合は適用初年度のみ確定申告が必要。2年目以降は年末調整で控除できる

- 【問題】年末調整の対象となる給与所得者が所得税の住宅借入金等特別控除の適用を受ける場合、初めて適用を受ける年分については確定申告をする必要があるが、その翌年以降の年分については年末調整によることができる。

・・・ - 【問題】平成30年10月に住宅(認定長期優良住宅に該当しない)を取得し、居住用に供して住宅借入金等特別控除の適用を受けた場合、住宅借入金等の年末残高の4,000万円以下の部分につき〇〇の税額控除が受けられる

1.0%・・・

1.2%・・・

1.5%・・・

三世代同居改修工事にかかる特例

個人が所有する居住用の家屋について、住宅ローンを利用し、一定の三世代同居住宅改修工事を含む増改築等をした場合、税額控除を受けることができます。

- 三世代同居改修工事内容・・・

キッチン・浴室・トイレ・玄関の増設工事(いずれか2つ以上が複数となるものに限る)で、工事費用の合計が50万円を超えるもの - 控除額・・・①+②の合計額(住宅ローン残高:1,000万円が限度)

①工事費用(最高250万円)に相当する住宅ローンの年末残高×2%

②①以外の住宅ローンの年末残高×1% - 控除期間・・・5年間

- 返済期限が5年以上の住宅ローンであること

- 三世代同居改修工事内容・・・

キッチン・浴室・トイレ・玄関の増設工事(いずれか2つ以上が複数となるものに限る)で、工事費用の合計が50万円を超えるもの - 控除額・・・工事費用(最高250万円)×10%

- 控除期間・・・居住の用に供した年

- 控除を受ける年の合計所得金額が3,000万円以下

- その年の前年以前3年以内に、この特例の適用を受けていない

配当控除

配当所得があり、総合課税を選択した場合、一定の控除を受けられます。

| 課税総所得金額 | 配当控除額 |

|---|---|

| 1,000万円以下 | 配当所得金額×10% |

| 1,000万円超 | ①+② ①1,000万円以下部分:配当所得金額×10% ②1,000万円を超える部分:配当所得金額×5% |

- 【問題】申告分離課税を洗濯した上場株式の配当金にかかる配当所得は、所得税における配当控除の適用を受けることができない。

・・・ - 【問題】国内法人から支払いを受けた剰余金の分配にかかる配当所得の金額が100万円で課税所得金額が600万円である居住者の所得税における配当控除の金額を計算すると〇〇である。

100万円×3%=3万円・・・

100万円×5%=5万円・・・

100万円×10%=10万円・・・

課税総所得が1,000万円を超えている場合はその超過部分の金額の5%になります。

こんな記事もいかがでしょう?

所得税の計算

-

10種類の所得[利子所得・配当所得・事業所得・不動産所得・譲渡所得]

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

10種類の所得[給与所得・一時所得・退職所得・山林所得・雑所得]

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

課税標準と課税標準の計算の流れ

課税標準って?課税標準は税金の課税対象となる所得の合計のこと...

-

損益通算

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

所得控除(人的控除)

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

所得控除(物的控除)

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

税額控除

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

Category

PR