損益通算

- 10種類の所得の計算:得た所得を「10種類」に分類し必要経費を差し引いて所得を計算

- ①損益通算:一定の所得の赤字をその他の所得の黒字と差し引き

- ②前年からの赤字を繰越控除:一定の場合損益通算しても引ききれない損失は、翌年以降3年間に渡り繰り越せる

- 所得を合算:総合課税と分離課税の所得に分ける

- 所得控除を差し引く:担税力やその年の支出状況などによって税額を調整する

- 税率を適用:総合課税される総所得金額には超過累進税率を、分離課税される所得にはそれぞれの税率を適用

- 税額控除を差し引く:算出された税額から税額控除を差し引く

損益通算って?

損失と利益を相殺することで、損益通算ができるものと、できないものがあります。

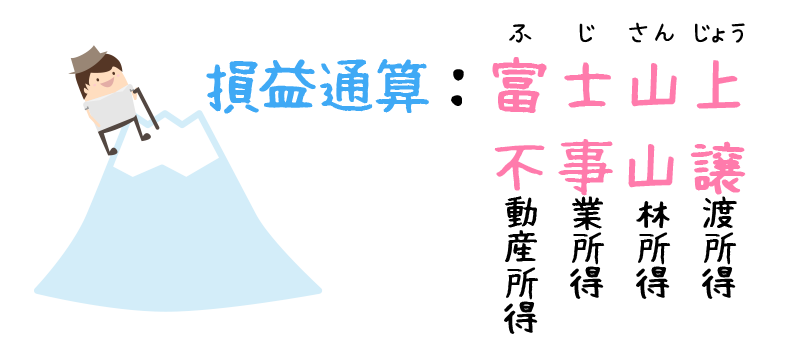

損益通算できる損失

- 不動産所得・事業所得・山林所得・譲渡所得

損益通算できない損失

- 不動産所得・事業所得・山林所得・譲渡所得以外から生じた損失

- 土地を取得するための借入金の利子

- 生活に通常必要でない資産の譲渡損失

- 株式等の譲渡損失

- 非課税とされる生活用動産を譲渡した際の損失

- 【問題】所得税の計算において、雑所得の金額の計算上生じた損失の金額(株式等の譲渡に係るものを除く)は、他の各種所得と損益通算することができない。

・・・

雑所得の損失は損益通算できません。 - 【問題】上場株式の譲渡による損失の金額は、確定申告を要件として、不動産所得などの他の所得金額と損益通算することができる。

・・・

申告分離課税を選択した上場株式等に係る配当所得と損益通算できますが、不動産所得などの他の所得金額とは損益通算できません。 - 【問題】所得税において、上場株式等の譲渡により生じた損失の金額は、総合課税を選択した上場株式等に係る配当所得の金額から控除することができる。

・・・

上場株式等の譲渡により生じた損失は、申告分離課税を選択した上場株式等に係る配当所得と損益通算できます。 - 【問題】ゴルフ会員権を譲渡したことによる譲渡損失の金額は、他の各所得の金額と損益通算することができない。

・・・

損益通算の手順

経常所得グループ、一時・譲渡所得グループで通算(1次通算)し、次に経常所得グループと一時・譲渡所得グループの間で通算(2次通算)します。

最後に2次通算で引ききれなかった赤字と退職・山林所得の所得を通算(3次通算)します。

3級の試験ではあまり触れられませんので、詳しく知りたい方は下記のページがわかりやすいです。

個人の税金計算の基本:損益通算には一定のルールがある | 戸村涼子税理士事務所

損益通算とは?所得税法上所得は10種類に区分され、各所得の金額が計算されます。損益通算とは、一定の所得の計算上損失が生じていた場合、他の所得からその損失金額を差し引くことができる制度です。例えば、事業所得に計算上生じた損失が△100、不動産所得が200出ている場合を考えてみましょう。損益通算しない場合、事業所得の所得金額は0となり、合計所得200に税率がかけられ税額が計算されます。一方損益通算をした場合には、事業所得の計算上生じた損失△10…

損失の繰越控除

損益通算しても引ききれない損失は、翌年以降に繰り越して控除することができます。

純損失の繰越控除

損益通算しても控除しきれない損失のこと。

- 青色申告者は翌年以降3年間繰り越すことができる。

雑損失の繰越控除

所得金額から雑損控除をしても控除しきれない損失のこと

- 翌年以降3年間繰り越すことができる。

- 白色申告でも適用される。

- 【問題】青色申告者の所得税の計算において、損益通算してもなお控除しきれない損失の金額(純損失の金額)が生じた場合、その損失の金額を翌年以後5年間に渡って繰り越して各年分の所得金額から控除することができる。

・・・

青色申告者の純損失の金額が生じた場合繰り越せるのは翌年以降3年間です。 - 【問題】Aさんの平成30年分の各種所得の金額が資料のとおりであった場合、損益通算後の総所得金額は〇〇となる。

〈資料〉 不動産所得の金額 800万円 雑所得の金額 -50万円 事業所得の金額(株式等に係るものを除く) -100万円 700万円・・・

750万円・・・

800万円・・・

この問題中で、損益通算できるのは不動産所得の金額と事業所得の金額のみなので

800万円-100万円=700万円 - 【問題】資料において、不動産所得の金額の計算上生じた損失のうち他の所得の金額と損益通算が可能な金額は、40万円である。

〈資料〉不動産所得に関する資料 総収入金額 120万円 必要経費(土地等を取得するために要した負債の利子:20万円を含む) 180万円 ・・・

土地等を取得するために要した負債の利子は損益通算の対象となりませんので、

120万円ー(180万円ー20万円)=-40万円

こんな記事もいかがでしょう?

所得税の計算

-

10種類の所得[利子所得・配当所得・事業所得・不動産所得・譲渡所得]

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

10種類の所得[給与所得・一時所得・退職所得・山林所得・雑所得]

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

課税標準と課税標準の計算の流れ

課税標準って?課税標準は税金の課税対象となる所得の合計のこと...

-

損益通算

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

所得控除(人的控除)

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

所得控除(物的控除)

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

税額控除

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

Category

PR