所得控除(人的控除)

- 10種類の所得の計算:得た所得を「10種類」に分類し必要経費を差し引いて所得を計算

- ①損益通算:一定の所得の赤字をその他の所得の黒字と差し引き

- ②前年からの赤字を繰越控除:一定の場合損益通算しても引ききれない損失は、翌年以降3年間に渡り繰り越せる

- 所得を合算:総合課税と分離課税の所得に分ける

- 所得控除を差し引く:担税力やその年の支出状況などによって税額を調整する

- 税率を適用:総合課税される総所得金額には超過累進税率を、分離課税される所得にはそれぞれの税率を適用

- 税額控除を差し引く:算出された税額から税額控除を差し引く

所得控除って?

税金を計算するときに、家庭の状況やその年の支出の状況などによって所得から控除することができるものが所得控除です。

所得控除は納税者やその家族の事情を考慮した控除〈人的控除〉と社会政策上の理由による控除〈物的控除〉があります。

こちらでは納税者やその家族の事情を考慮した控除〈人的控除〉をまとめます。

納税者やその家族の事情を考慮した控除〈人的控除〉

FP3級では主に「基礎控除」「配偶者控除」「配偶者特別控除」「扶養控除」がメインとなります。

基礎控除

- どんな時?・・・すべての納税者。無条件。

- 控除額・・・38万円

配偶者控除

- どんな時?・・・納税者本人と生計を一にする配偶者がいて下記の要件を満たしている場合

- 配偶者が青色事業専従者・事業専従者でない

- 配偶者の合計所得金額が38万円以下(年収103万円以下)

- 納税者本人の合計所得金額が1,000万円以下

- 控除額・・・

納税者本人の合計所得金額▶︎ 900万円以下 900万円超

950万円以下950万円超

1,000万円以下控除対象配偶者の控除額 38万円 26万円 13万円 老人控除対象配偶者の控除額 48万円 32万円 16万円

*平成32年分以後の所得税においては合計所得金額が2,400万円以下である個人は48万円、2,400万円超2,450万円以下の場合は32万円、2,450万円超2,500万円以下は16万円、2,500万円超は0円となります。

- 【問題】納税者の配偶者が青色先住事業専従者として給与の支払いを受けている場合、その配偶者は所得税における控除対象配偶者とならない。

・・・ - 【問題】納税者の合計所得金額が1,000万円を超えている場合、配偶者の合計所得金額の多寡にかかわらず、所得税の配偶者特別控除の適用を受けることはできない。

・・・ - 【問題】所得税の配偶者控除の適用要件の一つとして、配偶者の合計所得金額は〇〇以下でなければならない。

38万円・・・

103万円・・・

130万円・・・

配偶者特別控除

- どんな時?・・・配偶者控除の対象にならない場合で下記の要件を満たしている場合

- 納税者本人と生計を一にする配偶者

- 配偶者が青色事業専従者・事業専従者でない

- 配偶者の合計所得金額が38万円超123万円以下

- 納税者本人の合計所得金額が1,000万円以下

- 控除額・・・

納税者本人の合計所得金額▶︎ 900万円以下 900万円超

950万円以下950万円超

1,000万円以下配偶者の

合計所得金額38万円超85万円以下 38万円 26万円 13万円 85万円超90万円以下 36万円 24万円 12万円 90万円超95万円以下 31万円 21万円 11万円 95万円超100万円以下 26万円 18万円 9万円 100万円超105万円以下 21万円 14万円 7万円 105万円超110万円以下 16万円 11万円 6万円 110万円超115万円以下 11万円 8万円 4万円 115万円超120万円以下 6万円 4万円 2万円 120万円超123万円以下 3万円 2万円 1万円

- 【問題】納税者の合計所得金額が800万円で、その配偶者の合計所得金額が60万円である場合、〇〇の適用が受けられる。なお、他の適用要件は満たしているものとする。

配偶者控除および配偶者特別控除・・・

配偶者控除・・・

配偶者特別控除・・・

配偶者の合計所得金額が60万円なので、

配偶者の合計所得金額が38万円を超えているので、配偶者控除は受けられません。

配偶者の合計所得金額が38万円超123万円以下、納税者の合計所得金額が800万円(1,000万円以下)なので配偶者特別控除の対象です。

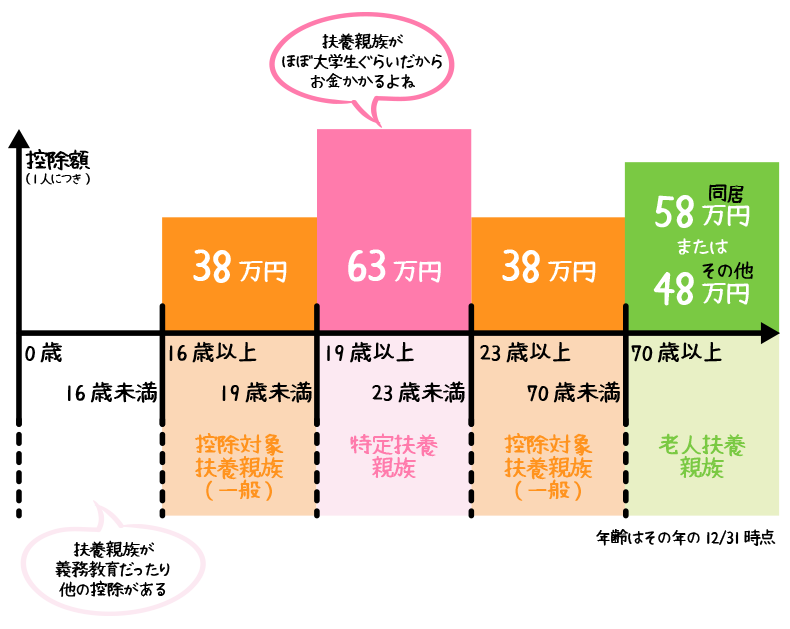

扶養控除

- どんな時?・・・扶養親族がいて下記の要件を満たしている場合

- 納税者本人と生計を一にする配偶者以外の親族

- 親族が青色事業専従者・事業専従者でない

- 親族の合計所得金額が38万円以下

- 納税者本人の合計所得金額が38万円以下(年収103万円以下)

- 控除額・・・

一般の控除対象扶養親族:38万円

特定扶養親族:63万円

老人扶養親族:同居老親・・・58万円 それ以外・・・48万円

- 【問題】所得税において、納税者の控除対象扶養親族のうち、その年の12月31日時点で〇〇であるものは、特定扶養親族に区分される。

16歳以上19歳未満・・・

16歳以上23歳未満・・・

19歳以上23歳未満・・・

障害者控除

- どんな時?・・・納税者本人が障害者の場合、同一生計の配偶者、扶養親族が障害者の場合

- 控除額・・・

控除額 一般障害者 27万円 特別障害者(障害等級:1級、2級) 40万円 同居特別障害者 75万円

寡婦(寡夫)控除

- どんな時?・・・夫・妻と死別もしくは離婚後婚姻していない人(寡婦・寡夫)の場合

- 控除額・・・原則27万円(特定の場合35万円)

勤労学生控除

- どんな時?・・・納税者本人が一定の学生であり、合計所得金額が65万円以下の場合

- 控除額・・・27万円

所得控除〈人的控除〉一覧

| 種類 | どんな時? | 控除額 |

|---|---|---|

| 基礎控除 | すべての納税者 | 38万円 |

| 配偶者控除 | 合計所得金額が38万円以下の配偶者がいる場合 (本人の合計所得金額は1,000万円以下) |

最高38万円(70歳以上は最高48万円) |

| 配偶者特別控除 | 本人の合計所得金額が1,000万円以下で合計所得金額が38万円超123万円以下の配偶者がいる場合 | 最高38万円 |

| 扶養控除 | 合計所得金額が38万円以下の生計を一にする親族がいる場合 | 一般:38万円 特定:63万円 老人:48万円または58万円 |

| 障害者控除 | 本人や控除対象配偶者および扶養親族が障害者の場合 | 1人につき27万円 (特別障害者:40万円もしくは75万円) |

| 寡婦(寡夫)控除 | 本人が寡婦もしくは寡夫の場合 | 27万円 (特定寡婦の場合:35万円) |

| 勤労学生控除 | 本人が一定の要件を満たす学生の場合 | 27万円 |

こんな記事もいかがでしょう?

所得税の計算

-

10種類の所得[利子所得・配当所得・事業所得・不動産所得・譲渡所得]

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

10種類の所得[給与所得・一時所得・退職所得・山林所得・雑所得]

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

課税標準と課税標準の計算の流れ

課税標準って?課税標準は税金の課税対象となる所得の合計のこと...

-

損益通算

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

所得控除(人的控除)

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

所得控除(物的控除)

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

-

税額控除

10種類の所得の計算:得た所得を「10種類」に分類し必要経費...

Category

PR