所得税の申告と納付

確定申告とは?

納税者が所得税額を計算し、申告、納付することを確定申告といいます。

- 1月1日から12月31日までの1年間の所得

- 原則として翌年の2月16日から3月15日までの間に確定申告する

給与所得者の確定申告

給与所得者(会社員)は確定申告が必要な人とそうでない人がいます。

会社員の給与や賞与からはすでに一定の源泉徴収がされています。これを年末調整によって所得税額の精算が行われるため通常、確定申告は必要ありません。

ですが、下記の場合は確定申告が必要になります。

- 2カ所以上の会社から給与を受けている

- 給与収入の金額が2,000万円を超えている

- 給与所得・退職所得以外の所得の合計が20万円を超えている

- 医療費控除の適用を受ける

- 雑損控除の適用を受ける

- 寄附金控除の適用を受ける

- 配当控除の適用を受ける

- 住宅借入金等特別控除の適用を受ける(1年目のみ)

- 【問題】年末調整の対象となる給与所得者が所得税の住宅借入金等特別控除の適用を受ける場合、初めて適用を受ける年分については確定申告をする必要があるが、その翌年以降の年分については年末調整によることができる。

・・・ - 【問題】1カ所から給与等の支払いを受けている者で、その給与等の額が一定額以下のため年末調整により所得税が精算されている者であっても、その年中の給与所得・退職所得以外の所得金額の合計額が10万円を超える場合は、所得税の確定申告をしなければならない。

・・・

20万円を超える場合は確定申告をしなければなりません。 - 【問題】小売業を営む事業所得者で、その年分の所得金額が2,000万円以下である場合は所得税の確定申告が不要である

・・・

事業所得者は原則として確定申告が必要(課税所得金額が0円となる場合は除く)です。年末調整が行われる給与所得者で2,000万円以下で確定申告は不要です。 - 【問題】

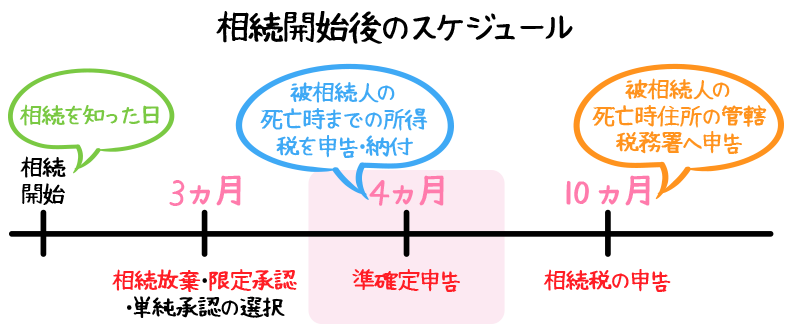

準確定申告

納税者が死亡した場合、遺族(相続人)が死亡した人の所得について確定申告を行います。

- 相続のあったことを知った日の翌日から4ヶ月以内

- 【問題】所得税の確定申告書を提出すべき居住者が死亡した場合、その相続人は、原則として、 その相続の開始があったことを知った日の翌日から10ヶ月以内に、所轄税務署長に対し当該確定申告書を提出しなければならない。

・・・

4ヶ月以内です。 - 【問題】所得税のいわゆる準確定申告は、原則として、相続の開始があったことを知った日の翌日から〇〇以内に行わなければならない。

4カ月・・・

6カ月・・・

8カ月・・・

源泉徴収って?

給与や報酬等を支払う人(会社など)が、支払いをするときに一定の方法で所得税を計算して、その金額を給与等からあらかじめ差し引くことを源泉徴収といいます。

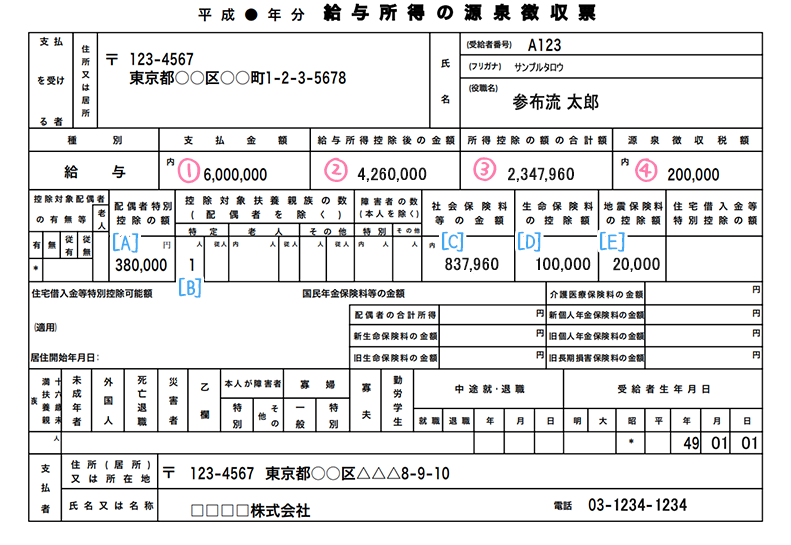

基本的な源泉徴収票の味方

| 給与の収入金額 | 給与所得控除額 |

|---|---|

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 課税所得金額 | 税額 |

|---|---|

| 195万円以下 | 課税所得金額×5% |

- 1年間の給与等の金額

- 給与所得控除額(資料❶を使用)

給与所得控除額・・・6,000,000円ー20%+540,000円=1,740,000円

給与所得・・・6,000,000円ー1,740,000円=4,260,000円 - 所得控除額

基礎控除・・・380,000円

[A]配偶者特別控除・・・380,000円 [B]特定扶養控除・・・630,000円 [C]社会保険料控除・・・837,960円

[D]生命保険料控除・・・100,000円 [E]地震保険料控除・・・20,000円

基礎控除+[A]+[B]+[C]+[D]+[E]=2,347,960円 - 源泉所得税額

課税所得金額・・・②4,260,000円ー③2,347,960円=1,912,040円(千円未満切捨て)=1,912,000円

基準所得税額(資料❷を使用)・・・1,912,000円×5%=95,600円

復興特別所得税額・・・95,600円×2.1%=2,007.6円(円未満切捨て)=2,007円

95,600円+2,007円=97,607円(百円未満切捨て=)97,600円

年末調整って?

年末調整で書類を提出することにより受けられる控除は以下の13種類

| 種類 | 控除額 |

|---|---|

| 給与所得控除 | 65万円〜220万円 |

| 配偶者控除 | 13〜48万円 |

| 配偶者特別控除 | 3〜38万円 |

| 扶養控除 | 1名につき38〜63万円 |

| 基礎控除 | 38万円 |

| 障害者控除 | 1名につき27万円〜63万円 |

| 勤労学生控除 | 27万円 |

| 寡婦(寡夫)控除 | 27万円または35万円 |

| 社会保険料控除 | 社会保険料全額 |

| 生命保険料控除 | 最高12万円 |

| 地震保険料控除 | 最高5万円 |

| 小規模企業共済掛金等控除 | 掛金全額 |

| 住宅借入金特別控除(2年目以降) | 住宅ローン残高の1%(税額控除) |

- 【問題】年末調整の対象となる給与所得者は、年末調整の際に、所定の書類を勤務先に提出することにより、〇〇の適用を受けることができる。

寄附金控除・・・

生命保険料控除・・・

雑損控除・・・

青色申告

複式簿記に基づいて取引を帳簿に記録し、その記録を元に所得税を計算して申告するものです。

不動産所得、事業所得、山林所得のいずれかがある場合は所轄税務署長に申請書を提出して承認を受けると、青色申告として申告できます。

申請期限・・・青色申告をしようとする年の3月15日までに「青色申告承認申請書」を税務署に提出。

業務開始が青色申告を受けようとする年の1月16日以降の場合は業務開始から2ヶ月以内です。

また、一定の帳簿を備え、取引を適正に記録、保存(保存期間は7年間)しなければなりません。

青色申告をすると受けれる控除など

- 青色申告特別控除

- 事業所得者または事業的規模の不動産所得者(賃貸なら5棟以上アパートなら10室以上)が正規の簿記により記帳して「貸借対照表」「損益計算書」を添付して申告した場合

所得金額から65万円の控除が受けられる

それ以外は10万円の控除

- 事業所得者または事業的規模の不動産所得者(賃貸なら5棟以上アパートなら10室以上)が正規の簿記により記帳して「貸借対照表」「損益計算書」を添付して申告した場合

- 青色事業専従者給与

- 通常、生計を一にする親族への給与の支払いは必要経費にできないが、青色申告にすると支払った給与のうち適正な金額は必要経費にすることができる

- 純損失の繰越控除

- 損益通算しても引ききれない純損失(赤字)を翌年以後3年繰り越すことができる

- 【問題】所得税の計算において、青色申告書を提出した年に生じた純損失の金額は、所定の要件のもと、その損失が生じた年の翌年以降5年間繰り越すことができる。

・・・

繰越控除が可能なのは、申告翌年以後3年間まで。 - 【問題】これまで所得税につき白色申告を行ってきた個人事業主が、新たに青色申告を行おうとする場合の「青色申告承認申請書」の提出期限は、青色申告書による申告をしようとする年の前年の12月31日である。

・・・

「青色申告承認申請書」の提出期限は、青色申告書による申告をしようとする年の3月15日まで - 【問題】所得税では、青色申告者が備え付けるべき帳簿書類については、原則として()保存しなければならない。

3年間・・・

7年間・・・

10年間・・・ - 【問題】事業所得または〇〇を生ずべき事業を営む青色申告者が、正規の簿記の原則に従った会計帳簿に基づいて作成された「貸借対照表」および「損益計算書」を添付した確定申告書を期限内に提出するなど一定の要件を満たす場合、最高65万円の青色申告特別控除を受けることができる。

不動産所得・・・

山林所得・・・

雑所得・・・

青色申告特別控除の控除限度額である65万円の適用対象となる所得は、事業所得または不動産所得です