リスク管理と保険

リスク管理(リスクマネジメント)ってなに?

日常生活を送っていると病気やケガ、事故など多かれ少なかれ「リスク(事前に想定できる好ましくないこと)」が起こります。

ある程度起こることを予想していながら、何もしないでいられるでしょうか?

リスク管理(リスクマネジメント)とは、そのリスクによって受けるダメージを回避したり、軽減するように対策をとっておく事です。

日常に起こるリスクは何があるか

これらのリスクに備えるのが保険です。

公的保険と私的保険

保険には「公的保険」と「私的保険」があります。

公的保険

公的保険については、「ライフプランニングと資金計画」の社会保険にて詳しく書いていますので、そちらをご覧ください。

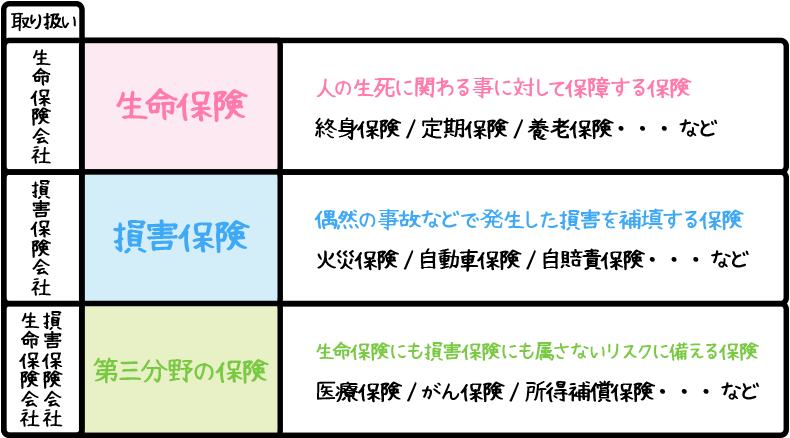

私的保険

私的保険には大きく分けて「生命保険」と「損害保険」があり、さらにどちらにも属さない保険を「第三分野の保険」などと呼ばれます。

- FP協会で試験を受ける人は、保険証券からの保証の読み取りがほぼ確実に出ます

- きんざいの保険顧客資産相談業務を受ける人は法人契約の経理処理については確実に理解しておきましょう

保険に出てくる用語

生命保険の用語は普段耳慣れない言葉が多いので一通り目を通し理解しておきましょう。

保険証券からの読み取りには必須です。

| 契約者 | 保険会社と契約を結ぶ人 (契約上の権利・義務をもつ) |

|---|---|

| 被保険者 | 保険金等の支払いの対象となる人・補償を受ける人 |

| 受取人 | 保険会社から保険金の支払いを受ける人として契約者から指定された人 |

| 保険料 | 契約者が保険会社に支払うお金のこと |

| 給付金 | 被保険者が死亡、高度障害の時、満額まで生存した場合に、保険会社から受取人に支払われるお金のこと |

| 解約返戻金 | 保険を解約した場合に契約者に払い戻されるお金のこと |

| 主契約 | 生命保険の契約の基本となる部分 |

| 特約 | 主契約に付加して契約するもの(単体での契約はできない) |

| 責任準備金 | 保険会社が将来の保険金や給付金を支払うために積立てているもの |

| 告知義務 | 保険の契約を申し込むときに、保険会社に対して契約者または被保険者が重要な事実を告げる義務・重要な事項について不実なことを告げない義務のこと |

| 損害保険に出てくる用語 | |

| 保険価格 | 被る可能性のある損害の最高見積額。原則として時価額 |

| 保険金額 | 保険会社が支払う限度額。契約で設定する金額 |

| 保険金 | 損害に対して保険会社が支払うお金 |

| 実損填補 | 実際の損害額の全額を保険金として支払うこと(保険金額限度) |

| 比例填補 | 損害がおきた時、保険金額が保険の対象物の価格に不足してる場合、その不足する分の割合に応じ保険金を削減して支払うこと |

| 免責 | 一定額以下の小さい損害について自己負担するものとして設定する金額 |

契約者の保護に関する制度と仕組み

保険契約に関する法律は以下になります。

- 保険法・・・・保険契約に関するルールを定めた法律

- 保険契約だけでなく共済組合などの契約についても適用される

- 保険契約者の保護・契約の終了(解除)に関する規定が定められている

- 原則、契約者に不利な内容は無効とする

- 時効がある(保険給付請求権は3年、保険料請求権は1年)

- 被保険者と契約者が異なる場合は、基本的に被保険者の同意が必要

- 保険業法・・・保険会社の健全な運営、公正な保険募集の確保によって保険契約者の保護を図ることを目的にした法律

- 共済組合などの契約については適用外

- 保険業を行う者は、内閣総理大臣の登録を受ける必要がある

- 禁止時効

・保険契約者等に対して、虚偽のことを告げ、または保険契約のうち重要事項を告げない行為

・保険契約者等に対して、不利益となる事実を告げず、既存の保険契約を解約させて新たな保険契約の申し込みをさせる行為

・保険契約者等に対して、保険料の割引など特別な利益の提供をする行為

・保険契約者等に対して、資産運用の結果によって配当などの金額が変わる保険について利益が確実であるなど誤解させる行為

など - 保険会社等は顧客の意向を把握してこれに沿った保険商品を販売しなくてはいけない

- 保険募集の際に、顧客が保険に加入するかどうか判断するのに必要な情報を提供しなければならない

- 【問題】保険業法では、生命保険募集人は、保険契約の締結に際し、保険契約者または被保険者が保険会社等に対して重要な事実を告げるのを妨げ、または告げないことを勧めてはならないとしている。

・・・ - 【問題】生命保険募集人が生命保険の募集に際し、顧客が支払うべき保険料を立替払いすることは、保険業法に定められる禁止行為に該当する。

・・・

クーリングオフ制度

契約者が一定の範囲内で、一方的な意思表示のみによって、保険契約の申し込みの撤回・解除を認め、契約者の保護を図る制度です。

一度契約しても一定の条件を満たしていれば契約を取り消すことができます。

- 契約の申込日またはクーリングオフについて記載された書面を受け取った日のいずれか遅い日から8日以内

申し込みの撤回・解除要求を書面で行う - 以下はクーリングオフができないので注意

保険会社の営業所に出向いて契約をした場合

保険期間が1年以内の保険の場合

契約にあたって医師の診査を受けた場合など

- 【問題】保険業法の規定によれば、保険契約申込者等が保険契約の申し込みの撤回等に関する事項を記載した書面を交付された場合、原則としてその交付日と申込日のいずれか遅い日から起算して8日以内なら、書面により申し込みの撤回等をすることができる

・・・

ソルベンシー・マージン比率

通常予測できないリスクが万が一発生した時に、保険会社が対応できるかどうか(支払い能力があるのか)を判断する指標です。

数値が高い方が安全性が高く、200%以上が健全の目安となっています。

ちなみに200%を下回ると金融庁から、早期是正措置が発動されます。

保険契約者保護機構

保険会社が経営破綻した時に、契約者を保護するために設立されています。

- 生命保険契約者保護機構

- 破綻時点の責任準備金の90%まで補償

- 損害保険契約者保護機構

- 保険金の80%〜100%を補償

(保険の種類によって異なる)

自動車保険や火災保険などは、破綻後3ヵ月以内は100%、その後は80%

自賠責保険や地震保険は100% など

- 保険金の80%〜100%を補償

- 少額短期保険業者や共済は加入義務がない

- 少額短期保険・・・保険金が少額・短期・掛捨ての商品のみ取り扱う。一人の被保険者から引き受ける保険金額の総額は原則として1000万円以内

海外に本社がある保険会社の場合は保護される?

海外に本社があっても、日本国内で生命保険事業を行なっているのであれば、生命保険会社は生命保険契約者保護機構に加入する義務があります。

銀行で契約した保険は保護される?

保険会社でなく、銀行の窓口で保険契約をした場合でも、銀行は生命保険募集代理店であり、当該保険契約は契約者と生命保険会社との間で成立するため生命保険契約者保護機構の補償の対象になります。

- 【問題】少額短期保険業者は、生命保険契約、損害保険契約者それぞれの保険契約者保護機構への加入が義務付けられているので、万一破綻したとしても契約者は保護機構による保護が受けられる

・・・

・・・少額短期保険業者は保険契約者保護機構への加入義務がないので、保護機構による保護は受けられません。