必要保障額の計算

必要保障額の計算

必要保障額とは、世帯主(本人)が万が一死亡した場合、遺族が生活するのに必要な金額のことです。

- 必要保障額=遺族が必要な生活資金総額ー遺族の収入見込金額

- 【問題】Aさん(36)妻(32)現在妊娠中(第1子長男を来月出産)の以下条件の場合、必要保障額はいくらになるか?

①長男の独立年齢は22歳とする

②Aさん死亡後、長男が独立するまで(22年間)の生活費を現在の生活費(月額25万円)の70%として、Cさん独立後妻の生活費は現在の生活費の50%とする

③長男の独立時の妻Bさんの平均寿命は34年

④Aさんの葬儀費用等は300万円

⑤Aさんの死亡後の居住費総額は4500万円

⑥長男の教育資金・結婚援助資金の総額は1500万円

⑦死亡退職金見込額+保有金融資産は2300万円

⑧Aさん死亡後に妻が受け取る公的年金の総額は6200万円

⑨Aさんの現在加入中の生命保険保障金額は考慮しない

2420万円

3020万円

7520万円 - [支出]

長男独立までの生活費:(25万円×70%)×12ヵ月×22年=4620万円

長男独立ごの妻の生活費:(25万円×50%)××12ヵ月×34年=5100万円

葬儀費用=300万円

Aさんの死亡後の居住費=4500万円

教育資金・結婚援助資金総額=2300万円

支出合計:16,020万円

[収入]

死亡退職金見込額+保有金融資産=2300万円

妻が受け取る公的年金=6200万円

収入合計:8,500万円

なので必要保障額は支出合計16,020万円ー収入合計8,500万円=7520万円

保険契約と払い込み

告知義務制度

保険の契約を申し込むときに、保険会社に対して契約者または被保険者が重要な事実を告げる義務・重要な事項について不実なことを告げない義務のことです。

これに違反があった場合は、契約解除ができます。

ただし、

違反を知った日から1ヵ月間解除の権利を行使しなかった場合

違反を知らずに契約日から5年を経過した場合

は契約解除できないので気をつけましょう。

- 【問題】保険法の規定によれば、保険契約者等に告知義務違反があった場合、保険者は原則として保険契約を解除できるが、この解除権は、保険者が解除の原因があることを知った時から〇〇間行使しない時、または契約締結の時から5年を経過した時は消滅する

1ヵ月

2ヵ月

3ヵ月

告知義務違反で契約解除されない方法!現役FPが分かりやすく解説 | 保険アドバイス.com

保険コンサルをしていると告知義務は避けて通れません。違反があると保険金が出なかったり、契約解除されることもあります。故意にごまかすのはもちろんNGですが、ついうっかりや勘違いなどで、間違った告知をしてしまうこともあるかもしれませんよね。もし…

責任開始日

保険会社が契約上の責任(保険金・給付金の支払いなど)を負う義務が発生する時期(契約した保険の保障が始まる日)

- 責任開始には保険会社の承諾が必要。下記の3つが全て完了した日に責任開始します。

- 保険契約申込書の提出

- 告知(診査)

- 第1回保険料(充当金)の払込み

- 【問題】生命保険契約における責任開始日とは、保険会社の承諾を前提として、申込み・告知(診査)の2つがともに完了した時である。

・・・

・・・上記に加えて第1回保険料(充当金)の払込みの3つが全て完了した時です。

保険料の払込方法

保険料の払込方法には、「月払い」「半年払い」「年払い」「一時払い」「前納」などの方法があります。

- 「一時払い」・・・契約時に保険期間全体の保険料を一時的にまとめて払う方法

保険料を支払った時の生命保険料控除は払った年のみ、途中で死亡しても払い戻しはない - 「前納」・・・将来払う「年払い」や「半年払い」の保険料をまとめて払う方法。保険会社に預け払込日に保険料を充当してもらう形になります。

保険料を支払った時の生命保険料控除は毎年、途中で死亡した場合払い戻しがある

一時払いと全期前納払いの違い | 保険のはなし | 保険見直し本舗

保険料の総支払額を安くすることができる「一時払い」と「全期前納払い」の違いについて確認していきましょう。生命保険の見直し相談は保険見直し本舗にお任せください。…

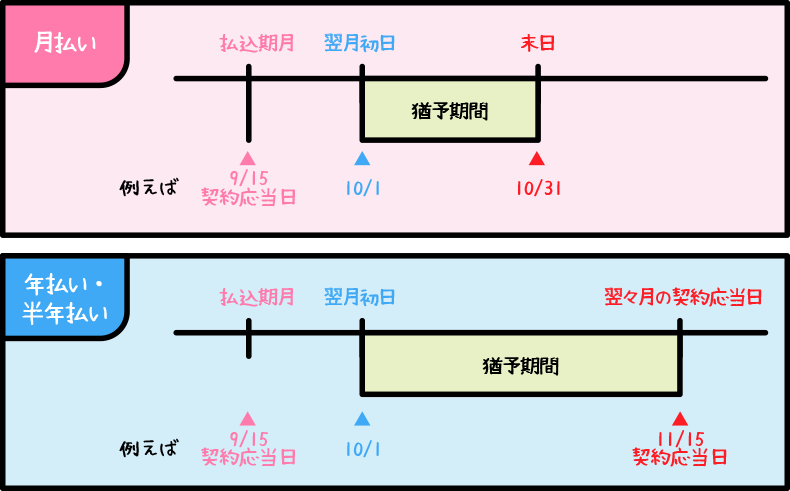

保険料の払込み猶予期間

保険料の払込みが遅れた場合、すぐに契約の失効となるのではなく一定の猶予期間があります。

- 【問題】生命保険の継続した保険料の払込みには一定の猶予期間があり、月払いの場合は保険料払込期月の翌月初日から翌々月末日までとなっている。

・・・

・・・月払いの場合は、払込期月の翌月初日から末日まで

半年・年払いの場合は、払込期月の翌月初日から翌々月の月単位の契約応当日までです

契約の失効と復活について

猶予期間をすぎても保険料の支払いがない場合は保険契約は効力を失い「失効」になります。

失効した契約でも、一定期間内に手続きを行えば契約を元の状態に戻し「復活」となります。

- 復活の場合、未払いの保険料をまとめて支払わなければならない。

- 復活させる保険料は失効前(契約時)の保険料が適用される

- 【問題】失効した生命保険契約を復活させる場合、延滞した保険料はまとめて払い込まなければならないが、その際の保険料には、復活時の保険料率が適用される

・・・

・・・復活させる場合の保険料には、契約時の保険料率が適用されます。