保険契約後の見直し

保険契約の見直し

保険は契約したら終わりというわけではありません。

ライフプランの変更があった時など現在の保険契約を維持できなくなることもあります。そんな時は見直しが必要です。

保険契約を継続させるための制度と方法

払込みが困難な状況になっても契約を継続させるためにはいくつか方法があります。

自動振替貸付制度・契約者貸付制度

解約返戻金がある保険であれば、保険料の払込みが困難になった時に、「自動振替貸付制度」「契約者貸付制度」があります。

| 自動振替貸付制度 | 払込猶予期間満了日までに保険料が払い込まれない場合、その時点の解約返戻金の範囲内で保険会社が自動的に保険料を建て替え契約を継続させる制度 |

|---|---|

| 契約者貸付制度 | 契約中の保険の解約返戻金の一定範囲内で、保険会社から資金の貸付を受けられる制度 解約返戻金のうち8〜9割程度が限度(利息を支払う) |

- 【問題】生命保険契約において、保険料の払い込みがないまま払い込み猶予期間を経過した場合に、その契約の①の一定範囲内で保険会社が自動的に保険料を立替えて契約を有効に継続させる制度を②という。

①責任準備金 ②復活

①責任準備金 ②自動振替貸付

①解約返戻金 ②自動振替貸付

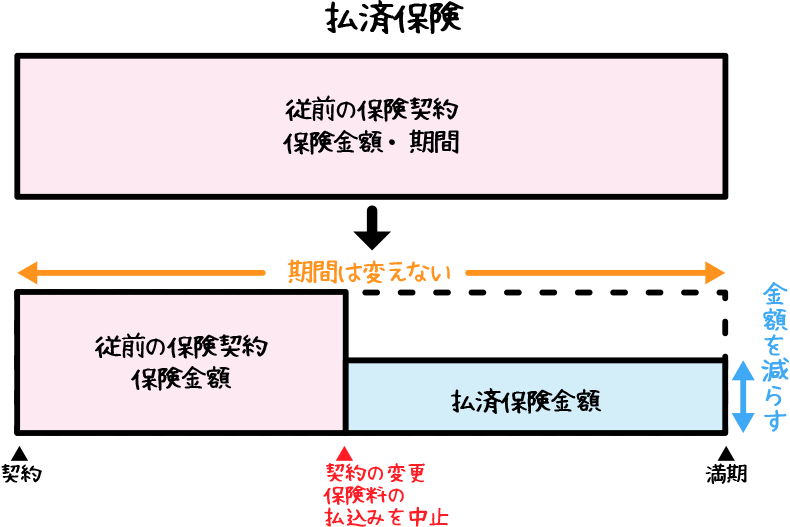

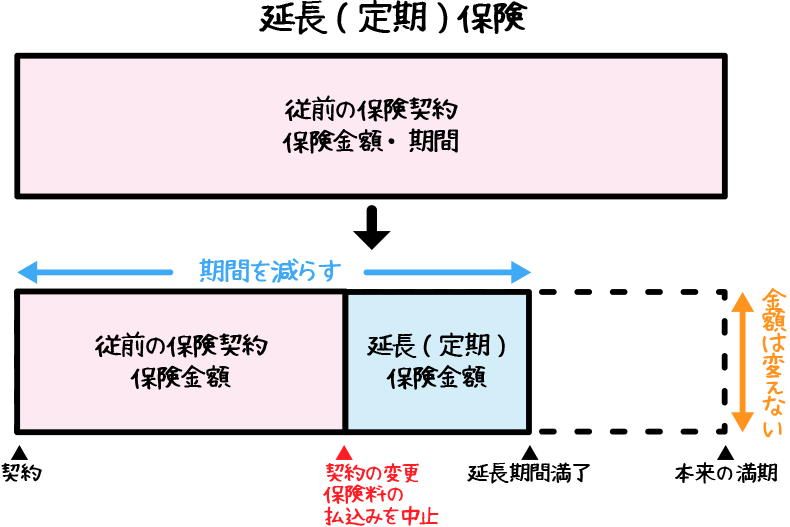

払済保険・延長保険

払込が全くできなくなった場合は以後の保険料支払いを注視して契約を継続する制度「払済保険」「延長保険」があります。

| 払済保険 | 保険料の払い込みを中止して、その時の解約返戻金をもとに保険期間を変えずに前の保険契約より補償額の少ない同種類の保険または養老保険に変更する方法 |

|---|---|

| 延長(定期)保険 | 保険料の払い込みを中止して、その時の解約返戻金をもとに保険金額を変えずに的保険に変更する方法 |

- 「払済保険」「延長(定期)保険」は契約自体は変えない制度

- 「払済保険」は保険期間を変えず補償額を少なくする

- 「延長(定期)保険」は補償額を変えず保険期間を短くする

- 【問題】払済保険は、現在契約している生命保険の以後の保険料の払い込みを中止し、その時点での①をもとに、元の契約の②を変えずに、もとの主契約と同じ種類の保険(または養老保険等)に変更するものをいう。

①責任準備金 ②保険金額

①払込済保険料 ②保険金額

①解約返戻金 ②保険期間 - 【問題】定額保険特約付終身保険の保険料の払い込みを中止して、払済終身保険に変更した場合、元契約に加入していた入院特約等の各種特約はそのまま継続する

・・・

払済保険に変更したことになるので、付加している特約は消滅します。ただしリビング・ニーズ特約は継続

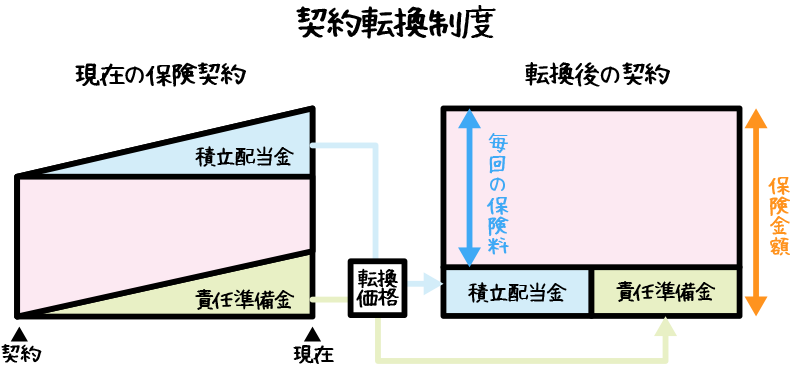

そのほか保険の見直しとして「契約転換制度」や「増減・減額」などもあります。

契約転換制度

契約している保険の責任準備金や配当金を利用して、新しい保険に加入する方法として契約転換制度があります。

契約転換制度は保険の下取りのようなもので、元の契約は消滅します。

- 「契約転換制度」は契約を終了して他の保険に変更する制度

- 前の契約を終了して新しい保険に加入するので、保険料は転換時に再計算になる

- 【問題】契約転換制度を利用して、現在加入している生命保険契約を新たな契約に転換する場合、転換後の保険料には転換前契約時の保険料率が引き続き適用される。

・・・

転換後の保険料は転換時の保険料率によって計算されます

増減・減額

増額・・・現在の保険に特約を付加したりすること。この場合の特約の保険料は付加時の年齢で計算されます。

減額・・・保険料の払込み負担を軽減したり、過大な保険金額を減らすために保険期間の途中で保険金額を減らすこと。