保険の基礎

生命保険の仕組み

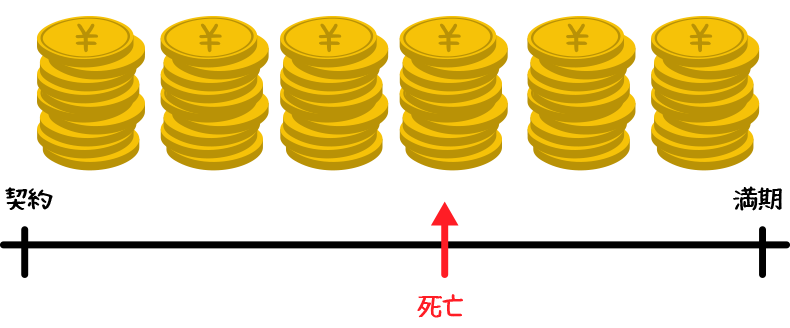

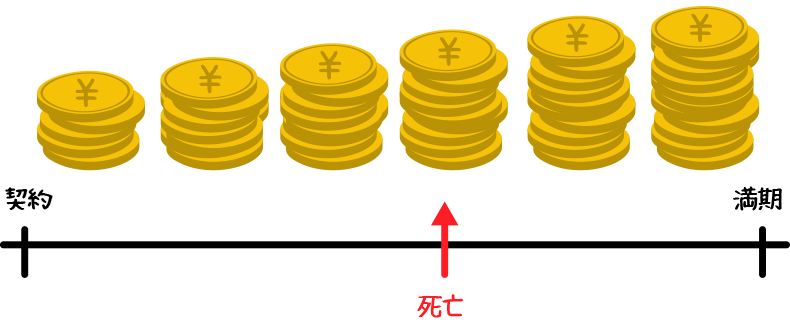

貯蓄と保険の違い

将来のリスクに備えるなら貯蓄でもいいのでは?と思いますよね。

では、貯蓄と保険の違いは何でしょうか?

| 保険 | 貯蓄 |

|---|---|

| 保険期間中どのタイミングで死亡しても契約した保険金額を受け取れる | その時点での元利合計金額のみを受け取れる |

|

|

保険料算出の大原則とは?

- 収支相等の原則

保険契約者全体が支払う保険料の総額(収入)と、保険会社が受取人全体に支払う保険金の総額(支出)が等しくなるように計算する

保険会社の収入[保険料総額+運用収益]=保険会社の支出[保険金総額+経費] - 大数の法則

少数だと不確実なことでも大数だと一定の法則があること

この二つの原則を基盤として保険料を算出します。

基本的な保険料算出方法

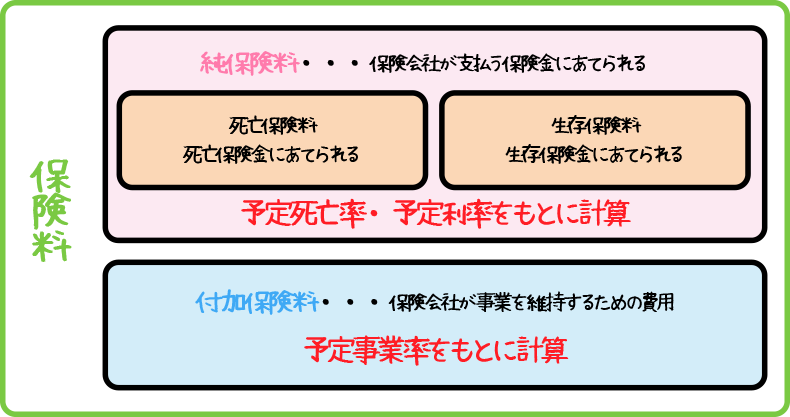

保険料は3つの予定基礎率をもとに算出されます。

| 予定死亡率 | 統計に基づいて性別・年齢ごとに算出した死亡率 予定死亡率が低ければ(死亡する人が少ないので)保険料が下がる |

|---|---|

| 予定利率 | 保険会社が資産運用で見込める運用益 予定利率が上がれば(運用がうまくいき収益が上がるので)保険料が下がる |

| 予定事業費率 | 保険事業運営上必要な費用の割合 予定事業費率が低ければ(運用上の費用があまりかからないので)保険料が下がる |

- 【問題】生命保険の保険料は○○や収支相等の原則に基づき、主として3つの予定基礎率を用いて算出されている

大数の法則

適合性の原則

利得禁止の原則

保険料の構成

配当金の仕組み

3つの予定基礎率をもとに算出される保険料と、実際の費用には差額が出ます。

これは予定基礎率がある程度余裕を持って設定しているためで、受け取った保険料の方が実際にかかった費用よりも多くなった場合の差益を「剰余金」と言います。

この剰余金を財源として契約者に支払われるのが「配当金」です。

- 死差益・・・予定していたより死亡者が少ない時に発生する利益

- 利差益・・・予定していたより運用収益が多かった時に発生する利益

- 費差益・・・予定していたより経費がかからなかった時に発生する利益

保険には、配当金のある「有配当保険」と配当金のない「無配当保険」があります。

そして有配当保険のうちりさ駅のみを配当金として支払う保険を「準有配当保険」と言います。

- 有配当保険

死差益、利差益、費差益の3つから配当金を支払う - 準有配当保険

利差益のみから配当金を支払う - 無配当保険

配当金の支払いがない

保険料の違い

基本的に保険料は、配当金の支払いがある「有配当保険」の方が配当金の支払いがない「無配当保険」よりも高くなります。