ポートフォリオ理論

ポートフォリオの基礎知識

所有する資産の組み合わせのことをポートフォリオといい、性格の異なる複数の銘柄に投資(分散投資)することで安定した運用を行うことができるようになります。

そして投資の資金を国内の株式、国内債券、海外債券、不動産など異なる複数の資産に分配して運用することをアセット・アロケーションといいます。

これは投資のリスクを軽減するための方法です。

リスクとリターンって?

- リターン・・・資産運用によって得られる結果。一般的に投資による収益のこと。

- リスク・・・将来得られるリターンの不確実性。損をすることだけのことではありません。

リスクが大きいってどういうこと?

これは、リターンのぶれが大きいということで、大きなリターンを求めるとリスクも大きく(ハイリスク・ハイリターン)なり、リスクが小さくなるとリターンも小さくなる(ローリスク・ローリターン)ということです。

金融商品の投資で考えられるリスクとは?

| 信用リスク | 金融機関や投資先が破綻して元本が減る |

|---|---|

| 金利変動リスク | 市場金利の変動により債券価格が変動して資産価値も変動する |

| 価格変動リスク | 株価などが変動することで資産価値が変動する |

| 為替変動リスク | 為替が変動することで資産価値が変動する |

じゃぁリスクを軽減するにはどうしたらいい?

できるだけ異なる値動きの資産や銘柄を組み合わせて保有する必要があります。

- 投資対象の分散

- 銘柄分散:株式や債券などを複数銘柄に分散

- 資産分散:国内株式市場や海外債券市場など異なった資産クラスに分散

- 投資タイミングの分散

- 一時期に投資するのではなく投資時期を分散することで価格変動リスクを軽減させる

- 代表的な方法:ドル・コスト平均法・・・定期的に継続して一定額ずつ購入する

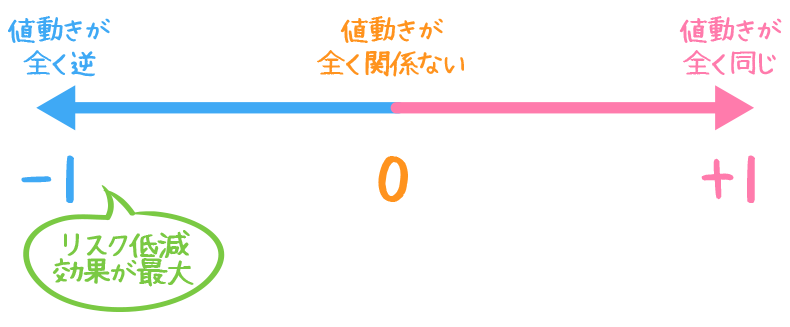

組み入れる資産や銘柄の値動きが同じか異なるかを見るには「相関係数」を使います。

- 【問題】二つの異なる資産に投資するポートフォリオにおいて、資産間の相関係数が1であるとき、ポートフォリオのリスク低減効果が最も大きくなる。

・・・

リスク低減効果が最も大きくなるのは「-1」の時です。 - 【問題】2資産で構成されるポートフォリオにおいて相関関係が①である場合、両資産が②の値動きをするため、理論上、分散投資によるリスク低減効果が得られない。

①+1 ②同じ・・・

①0 ②同じ・・・

①-1 ②逆の・・・

こんな記事もいかがでしょう?

金融商品

-

金融商品の基礎

金融商品の基礎金融商品の種類を見る前に、利回りや金利について...

-

貯蓄型金融商品

貯蓄型金融商品の特徴金融商品には安全性・流動性・収益性の3つ...

-

投資型金融商品 債券

債券って何?国や企業などが投資家からお金をかりて資金を調達し...

-

投資型金融商品 株式

株式って?株式会社が資金を調達するために発行する証券のことで...

-

投資型金融商品 投資信託

投資信託って?不特定多数の投資家から集めた資金を一つにまとめ...

-

そのほかの投資型金融商品

外貨建て商品取引価格が外貨建て(米ドル・豪ドル・ユーロなど)...

-

ポートフォリオ理論

ポートフォリオの基礎知識所有する資産の組み合わせのことをポー...

Category

PR